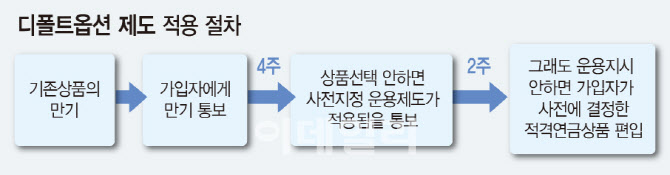

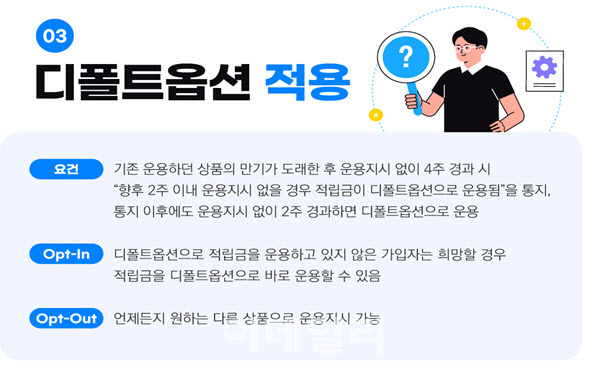

5일 정부는 국무회의를 열고 디폴트옵션의 주요 내용을 규정하는 ‘근로자퇴직급여 보장법 시행령’을 의결했다. 이에 따라 오는 12일부터 퇴직연금 확정기여형(DC형)과 개인형 퇴직연금(IRP)에 디폴트옵션이 도입된다.

디폴트옵션은 가입자가 DC형·IRP 퇴직연금에 가입한 후 자금을 방치하고 있는 경우, 사전에 가입자가 운용을 지시한 방법대로 전문기관에서 대신 운용해주는 제도다.

최근 5년간 퇴직연금 수익률이 1%에 그쳐, 이를 보완하기 위해 디폴트옵션을 도입하기로 했다. 미국, 영국, 호주 등 주요 선진국에서 디폴트 옵션을 도입하고 있고 연 평균 6~8%의 안정적 수익률 성과를 내고 있다.

|

승인 가능한 상품은 원리금 보장상품, 법령상 허용되는 유형의 펀드상품, 포트폴리오 유형 상품이다. 심의위원회에서는 원리금보장상품은 금리·만기의 적절성, 예금자 보호 한도, 상시가입 가능 여부 위주로 심의한다. 펀드·포트폴리오 유형은 자산 배분의 적절성, 손실가능성, 수수료 등의 사항에 대해 심의할 계획이다.

IRP 퇴직연금은 사용자에 대한 절차가 없기 때문에 퇴직연금 사업자가 승인받은 상품을 가입자에게 바로 제공하고, 가입자는 그 중 원하는 디폴트옵션 방법을 정하면 된다.

정부는 가입자의 선택권 보장과 사업자 간 경쟁 제고를 위해 디폴트옵션 운용현황, 수익률 등을 분기별로 고용부 홈페이지와 금융감독원 통합연금포털을 통해 공시할 예정이다. 또 디폴트옵션을 3년에 1회 이상 정기평가해 승인 지속 여부를 심의하는 등 상품에 대한 모니터링·관리에도 역량을 집중할 계획이다.

이정식 고용노동부장관은 “그간 퇴직연금제도는 낮은 수익률 문제 등으로 근로자의 노후준비에 든든한 버팀목 역할을 하지 못했다”며 “지난 4월 도입된 중소기업퇴직연금기금제도와 적립금운용위원회, 그리고 7월에 도입되는 사전지정운용제도를 빠르게 현장에 안착시켜 수익률 제고뿐 아니라 퇴직연금제도가 근로자들이 믿고 맡길 수 있는 좋은제도로 자리 잡을 수 있도록 적극 노력하겠다”고 말했다.

|

![[포토] 설경](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700612t.jpg)

![[포토]박찬대, '군주민수'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700587t.jpg)

![[포토]발렌타인 글렌버기 스몰배치 16년 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700578t.jpg)

![[포토] '금융권 공감의 장' 인사말하는 이병래 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600936t.jpg)

![[포토]경북 국립의대 신설 촉구, '참석자들에게 인사하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600846t.jpg)

![[포토]손태승 전 회장, 영장실질심사 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600794t.jpg)

![[포토]정윤하 등장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600056t.jpg)

![[포토]내년에 또보자 가을](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600715t.jpg)

![[포토]민주당 민생연석회의 참석하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600655t.jpg)

![[포토] '소상공인 힘보탬 프로젝트' 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600583t.jpg)

![“이렇게 많이 올 줄은”…`폭설 첫눈`에 시민들 출근길 발 동동[르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112700623b.jpg)

![[속보]검찰, 국민의힘 당사무실 압수수색…‘명태균 공천개입 의혹’ 관련](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112700590h.jpg)