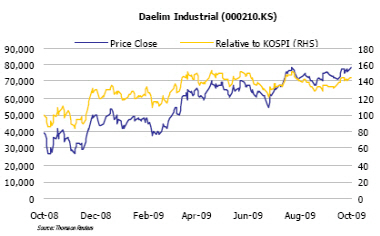

올 3분기 매출액은 전년 동기 대비 1.8% 감소한 1조 4856억원, 영업이익은 64.2% 줄어든 581억원으로 잠정집계됐다. 이는 시장 컨센서스를 각각 1000억원, 700억원 가량 하회하는 수준이다.

하지만 이런 실적을 내놓고도 주가는 상승세다. 실적 발표 당일에도 주가가 2% 넘게 오른데 이어 이튿날인 22일도 11시26분 현재 1.8% 안팎 상승하고 있다.

증권사들 가운데는 오히려 대림산업의 목표주가를 높인 경우도 나오고 있다.

|

이선일 신한금융투자 애널리스트는 "영업 이익 전망이 크게 빗나간 이유는 주택부문에서 미분양 해소를 위한 마케팅 촉진 비용을 대거 선 반영했기 때문"이라고 분석했다.

그는 "총 금액은 933억원으로 매출액을 감액하는 방식으로 처리됐다"며 "추정치에 미달하는 매출액 1000억원은 대부분 여기에서 비롯된 것"이라고 판단했다.

이는 4분기 실적 정상화에 대한 기대로 이어지고 있다.

이왕상 우리투자증권 애널리스트는 "현재 진행중인 주택 사업장들에 대한 잠재적 부실을 3분기에 대부분 반영했기 때문에 4분기 이후 영업실적은 정상적인 수준으로 회복될 것"이라고 전망했다.

미래에셋증권은 실적악화에도 오히려 목표주가를 기존 9만1000원에서 9만5000원으로 상향조정 했다.

변성진 미래에셋증권 애널리스트는 "적극적인 리스크 관리와 신성장 동력확보를 위한 선제적인 조치를 감안할 때 대림산업이 경쟁사 대비 과도한 디스카운트를 받는 국면에서는 벗어날 필요가 있다"며 "긍정적인 접근을 추천한다"고 밝혔다.

이창근 현대증권 애널리스트는 "대림산업은 GS건설과의 주가 차이를 축소하는 과정이 진행 중"이라며 "다만 삼성엔지니어링, 현대건설, GS건설과 같이 업종내 최선호주로 선정하기에는 다소 부족해 보이는 측면도 남아있다"고 설명했다.

▶ 관련기사 ◀

☞광명 `e편한세상·센트레빌` 1순위 최고 12대1 마감

☞대림산업, 3분기 영업익 581억..전년비 64.2%↓

☞(특징주)대림산업 8만원대 복귀..건설株 `동반강세`

![[포토]스케이트 타는 시민들로 북적](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200317t.jpg)

![[포토]기름값 10주째 올라…전국 휘발유 평균 1652.2원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200258t.jpg)

![[포토]크리스마스 분위기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200248t.jpg)

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[포토]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[포토]영화 속 배경에서 찰칵](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901369t.jpg)

![[포토] 아수라장된 기자회견장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901115t.jpg)

![[포토]다양한 식음료가 한 자리에, '컬리 푸드페스타 2024'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900958t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)