25일 경제협력개발기구(OECD) 통계에 따르면 한국의 상속·증여세 최고세율(50%)은 OECD 국가 중 벨기에, 프랑스, 일본에 이어 4번째로 높은 수준이다. 다만 가족에게 상속하면 벨기에(80%→30%), 프랑스(60%→45%)는 더 낮은 세율을 적용한다. 이를 감안하면 한국은 일본(55%)에 이어 세계에서 두 번째로 상속·증여세율이 높은 나라다. 호주, 오스트리아, 이스라엘, 스웨덴 등은 비과세이며 OECD가 아닌 싱가포르, 홍콩도 상속·증여세가 없다.

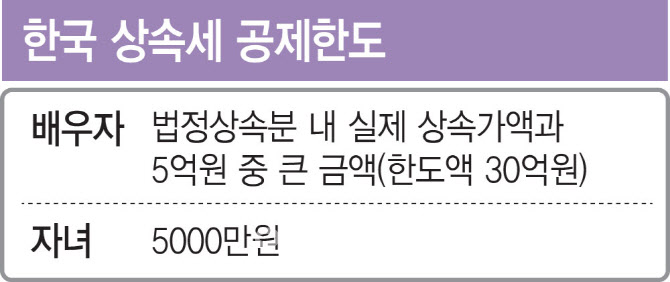

우리나라 상속세의 세율은 과세표준의 금액 구간을 5단계로 구분하고 각 구간의 초과단계마다 높은 세율을 적용하는 초과누진세율이다. 과세표준 30억원 초과 상속재산에 50% 세율을 매기는 현행 상속·증여세는 2000년 1월1일 결정된 뒤 22년째 그대로다. 배우자 1명과 자녀에게 상속하는 경우 일반적 공제한도는 약 10억원(배우자 없는 경우 5억원)이다. 증여세 공제한도는 2015년 이래 성인 자녀 1인당 5000만원(미성년자 2000만원), 배우자 6억원으로 고정돼 있다.

미국, 영국, 프랑스 등의 국가에서는 배우자 공제에 있어 한도가 없으며, 일본의 경우에도 배우자의 법정 상속분 이하 취득 재산에 대해서는 전액 공제해 주고 있음을 감안하면 상대적으로 낮은 수준이다. 미국의 경우는 자녀 증여가 1인당 12억원까지 허용되기도 한다.

기재부에서도 이러한 상황을 의식해 지난해 상속세 개편을 검토했지만 소수 국민에게만 해당된다는 이유로 무산됐다.

전문가들은 22년째 제자리인 상속·증여세에 대한 고민이 필요하다고 입을 모은다. 세율 조정이 어렵다면 공제금액이라도 합리적으로 조정해야 한다는 것이다.

정지선 서울시립대 세무학과 교수는 “최근 캐나다, 스웨덴 등은 상속세를 폐지하고 자본이득세로 대체했다”면서 “우리나라는 유산세 체계인데 글로벌 추세대로 유산취득과세로 부과하는 것이 맞다”고 강조했다. 그러면서 “현 체제를 유지하더라도 공제율을 높이는 것이 바람직하다”면서 “상속세 자체가 세대수 원칙인데 배우자와 자녀 공제 한도가 외국에 비해 상대적으로 낮다. 배우자는 한도를 없애고 자녀는 공제액을 높이는 것이 필요하다”고 말했다.

|

![[포토]교육부-보건복지부 장관, 의료개혁 관련 브리핑](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000886t.jpg)

![[포토]제주항공 참사 합동분향소 10일 운영 종료](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000832t.jpg)

![[포토]박종준 처장, 특수공무집행방해 혐의로 경찰 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000511t.jpg)

![[포토] 맘스홀릭베이비페어 전시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901108t.jpg)

![[포토]수도권 첫 한파주의보](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901027t.jpg)

![[포토]'무죄'받고 이동하는 박정훈 전 수사단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900998t.jpg)

![[포토]기자회견 하는 김상욱 의원](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900987t.jpg)

![[포토]전국정당을 넘어 K-정당으로 향하는 더불어민주당](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900948t.jpg)

![[포토]발언하는 권영세 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900599t.jpg)

![[포토]포즈 취하는 팀테일러메이드](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800134t.jpg)

![[포토]홍재경 아나운서,론칭쇼 진행합니다](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010800229h.jpg)

![[단독]"불닭 아니었어?" 짝퉁인가 미투인가…팔도 볼케이노 까르보](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011000954h.jpg)