[이데일리 이정현 기자] 하나증권은 두산밥캣(241560)에 대해 “구체적인 실적 회복 시점 확인이 필요하다”고 진단했다. 투자의견은 ‘매수’를 유지하되 목표가는 5만7000원으로 ‘하향’했다.

유재선 하나증권 연구원은 29일 보고서에서 “3분기 실적은 시장 컨센서스를 하회했으며 하반기로 기대됐던 수요회복이 지연되는 가운데 11월 미국 대선을 앞두고 인프라 투자, 리쇼어링 등 정책 불확실성에 따른 수요 감소와 재고조정이 동시에 진행됐다”며 이같이 밝혔다.

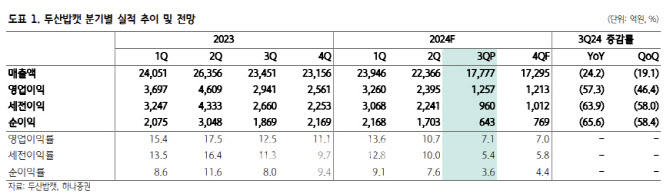

이어 “대선 이후 불확실성은 일부 해소될 수 있으나 4분기에도 재고조정이 이어질 가능성이 있다”며 “3분기 누적 기준 연간 매출액과 영업이익 가이던스 달성률은 각각 64.9%, 65.4%로 연초 실적 가이던스가 보수적인 수치로 평가받았던 점을 감안하면 다소 아쉬운 흐름”이라 진단했다.

두산밥캣의 3분기 매출은 1조7777억원으로 전년대비 24.2% 감소했다. 달러화 기준 3개 분기 연속으로 모든 사업 부문에서 매출액이 전년대비 감소했다. 매출비중이 가장 높은 컴팩트 장비 부문 매출액이 전년대비 29.8% 감소하며 전사 실적 부진을 주도했다.

지역별로 보면 북미지역과 북미 외 지역은 각각 전년대비 29.0%, 23.6% 감소했다. 북미지역 매출은 수요 부진이 지속되는 가운데 상대적으로 강한 강도의 재고조정이 이어지며 전년대비 큰 폭으로 감소했다. 북미 외 지역 역시 대부분의 지역에서 고금리와 경기 부진 영향으로 매출 감소가 지속됐다.

영업이익은 1257억원으로 전년대비 57.3% 감소했다. 매출 하락에 따른 이익 규모 축소와 고정비 부담이 증가한 것에 기인한다. 영업이익률은 7.1%로 전년대비 5.5%포인트 감소했다.

유 연구원은 “과거의 PBR 멀티플 흐름을 감안하면 절대적인 측면에서 주가는 하단부에 위치해있다”면서도 “최근 지배구조 개편이 악재로 작용하는 가운데 하반기 기대됐던 실적 회복도 다소 지연되며 우려가 커지는 모습”이라 지적했다. 다만 단기적으로는 미국 대선 이후 인프라투자에 대한 불확실성이 일부 해소될 수 있고 점진적으로 하향 안정화되고 있는 모기지 금리의 흐름은 주가에 긍정적으로 작용할 수 있다.

그는 “사실상 주요 사업거점이 북미라는 점에서 미국 경쟁사들과의 밸류에이션 괴리 역시 주가 하단을 지지하는 주요 포인트가 될 것”이라면서도 “전년대비 성장률 측면에서 2024년 연간 실적은 바닥이 될 가능성이 있지만 분기 기준으로는 아직 명확한 회복 시점을 예단하기가 쉽지 않은 상황이며 구체적인 실적 회복 시점을 확인할 필요가 있다”고 지적했다.

![[포토] 최혜진 '우승이 필요해~'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110600136t.jpg)

![[포토] 농협, '쌀밥의 오해와 진실' 주제발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110601352t.jpg)

![[포토]더본코리아 코스피 상장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110601006t.jpg)

![[포토] CBDC 실증 협약식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110600981t.jpg)

![[포토]주식시장 활성화 TF 1차회의, '발언하는 진성준 정책위의장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110600959t.jpg)

![[포토] CBDC 실증 MOU](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110600943t.jpg)

![[포토]국방·외교 현안관련 긴급 점검회의, '발언하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110600910t.jpg)

![[포토]이재명-박찬대, '어떤 대화 나누나?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110600745t.jpg)

![[포토]제시 린가드, 'VIP 시사회 출전'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500161t.jpg)

![[포토]서울시, 서리풀 공공주택지구 추진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110501121t.jpg)

![[포토] 황유민 '이번주 대회 많관부 부탁해요~'](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24110600142h.jpg)