[이데일리 김윤지 기자] 유진투자증권은

CJ ENM(035760)에 대해 지난 1분기는 콘텐츠 제작비 증가로 인해 미디어 사업부문에 대한 우려가 있었으나, 2분기부터는 해당 부문의 영업이익이 정상화될 것으로 전망했다. 투자의견은 ‘매수(BUY)’를 유지했고, 목표주가는 24만원으로 11%(3만원) 하향 조정했다.

한상웅 유진투자증권 연구원은 9일 보고서에서 “CJ ENM의 2분기 연결기준 매출액은 1조1501억원, 영업이익은 918억원을 기록할 것”이라고 전망했다.

2분기 사업부문별 영업이익은 미디어 335억원, 커머스 325억원, 영화 46억원, 음악 37억원이다.

1분기 미디어 사업부문의 영업이익이 104억원을 기록하며 성장성이 부각되어온 미디어 사업부문에 대한 우려가 가중됐다. 한 연구원은 “이는 1분기에만 전년동기대비 약 300억원 증가한 콘텐츠 제작비로 일회성 비용 증가 요인”이라고 설명했다.

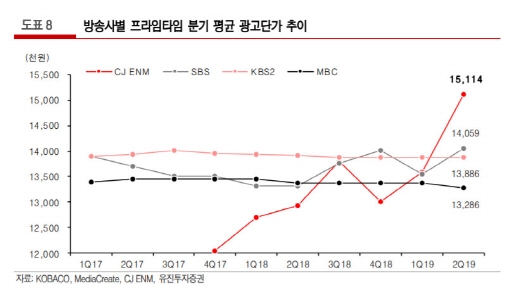

특히 미디어 사업부의 고성장이 영업이익 개선을 견인할 것이라고 내다봤다. ‘아스달 연대기’의 방영에 앞서 선판매된 광고 판매 단가가 역대 최고가 수준이고, 예능 프로그램 수익성 기여도가 높은 ‘스페인 하숙’, ‘현지에서 먹힐까?’, ‘강식당2’ 등 대표 콘텐츠가 편성됐기 때문이라는 분석이다.

한 연구원은 “광고시장 부진에도 미디어 사업부문은 매출액 성장을 통해 경쟁력을 입증하고 있다”며 “커머스 부문은 자체 브랜드(PB) 상품 취급고 확대와 미디어커머스를 연계한 상품 판매에 따른 수익성 개선과 음악 부문에서 ‘프로듀스X101 ’ 출신 남자 아이돌의 3분기 데뷔 등에 대한 기대감이 유효하다”고 설명했다.

![[포토]골프존 파스텔 합창단,지역주민위한 공연](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400127t.jpg)

![[포토]'규탄사하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401162t.jpg)

![[포토]비상계엄 해제 후 한자리에 모인 한덕수 총리와 국무위원들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401092t.jpg)

![[포토]최상목 경제부총리, '어두운 표정'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400960t.jpg)

![[포토]청사들어서는 한덕수 총리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400786t.jpg)

![[포토] 대통령실 입구의 취재진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400817t.jpg)

![[포토]'긴급 의원총회 참석하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400571t.jpg)

![[포토]'긴박했던 흔적들'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400485t.jpg)

![[포토]조국, '국가 비상사태 만든 이는 尹...탄핵해야'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400366t.jpg)

![[포토]尹, '비상 계엄 해제할 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400277t.jpg)