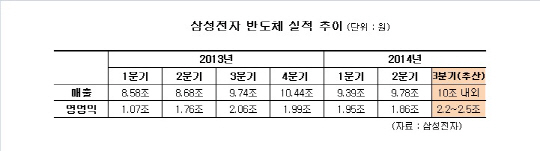

7일 관련업계에 따르면 삼성전자는 지난 3분기 반도체 사업에서 2조2000억~2조5000억원 수준의 영업이익을 기록한 것으로 알려졌다. 이는 전분기 영업이익 1조8600억원보다 최소 20% 이상 증가한 수치다.

삼성전자의 전체 영업이익 4조1000억원 중 절반 이상을 책임진 것이다. 시스템LSI사업부가 3분기에도 여전히 수천억원의 적자를 기록했을 가능성이 높다는 점을 감안하면 메모리사업부 홀로 2조원대 중반을 넘어서는 영업이익을 올리며 분전했다는 의미다.

메모리사업부가 2조원대 벽을 넘지 못했다면 삼성전자 영업이익이 3조원대로 추락하는 최악의 상황이 벌어질 수도 있었다.

실제로 올해 초 양산에 돌입한 20나노 PC용 D램과 2세대 3차원(3D) V낸드 등 프리미엄 제품군이 수익 창출에 본격적으로 가세하면서 4분기는 물론 내년 실적 전망도 밝은 편이다.

반면 반도체 사업과 함께 삼성전자 부품(DS)부문 실적으로 집계되는 삼성디스플레이는 3분기 적자를 기록한 것으로 분석된다.

적자폭은 1000억원 이상으로 추정된다. 삼성디스플레이는 1분기 적자를 기록한 뒤 2분기 소폭 흑자로 돌아섰다가 지난 분기에 다시 적자를 기록하는 갈지자 행보를 보이고 있다.

주력 제품인 아몰레드(AMOLED) 패널의 수익성이 삼성전자의 스마트폰 사업 부진과 맞물려 크게 악화됐기 때문이다. 삼성전자 의존도를 낮추고 외부 거래선을 추가 확보하기 위해 노력하고 있지만 가시적인 성과가 없어 실적 악화 추세는 당분간 이어질 가능성이 높다.

|

![[포토]명동성당 성탄 대축일 미사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500276t.jpg)

![[포토]다시 돌아온 있지 리아](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500136t.jpg)

![[포토]크리스마스엔 스케이트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500245t.jpg)

![[포토]37번째 거리 성탄예배 열려 방한복·도시락으로 사랑 나눔](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500231t.jpg)

![[포토]조국혁신당 공수처 앞에서 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500219t.jpg)

![[포토]우리 이웃을 위한 크리스마스 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500173t.jpg)

![[포토]메리크리스마스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400797t.jpg)

![[포토]즐거운 눈썰매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400779t.jpg)

![[포토]취약계층 금융 부담 완화, '인사말하는 이재연 원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400633t.jpg)

![[포토]국민의힘 의원총회, '모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400506t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)