[이데일리 박태진 기자] KB증권은 1일

파트론(091700)에 대해 신종 코로나 바이러스 감염증(코로나19) 여파와 갤럭시 시리즈의 전면 카메라 협력사에서 탈락한 영향 등으로 올 1분기 실적은 부진할 것이라고 진단했다. 투자의견은 매수(Buy)를 유지하고 목표주가는 1만1000원으로 31%(5000원) 하향 조정했다.

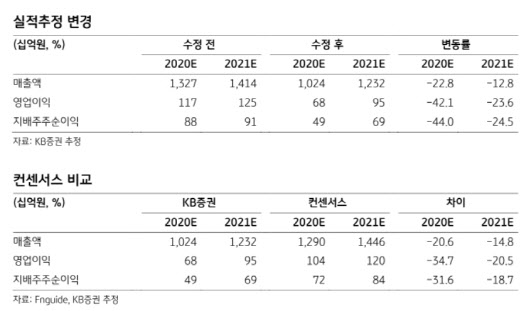

이창민 KB증권 연구원은 “파트론의 1분기 매출액은 2499억원으로 전년 동기 대비 15% 감소하고, 영업이익은 158억원으로 40% 줄어들 것으로 예상한다”며 “갤럭시S20 비행시간거리측(ToF) 카메라 매출이 새롭게 발생했으나 전면 카메라 벤더에서 탈락하면서 플래그십(주력제품)향 매출이 부진하고, 올해 갤럭시A(중저가 제품) 신규 모델 출시가 2월 이후부터 본격적으로 시작돼 신모델 효과가 제한적일 것으로 추정되기 때문”이라고 설명했다.

2분기 실적 전망도 그리 밝지만은 않다.

이 연구원은 “2분기는 계절적 성수기를 맞아 갤럭시A 신규 모델 출시가 본격화되고, 쿼드(4개) 카메라가 채용된 갤럭시A 비중이 늘어나 제품 믹스가 개선될 것”이라면서도 “하지만 코로나19 영향으로 삼성전자 스마트폰 출하량이 크게 감소할 것으로 예상돼 전방 수요 둔화는 불가피할 것”이라고 내다봤다.

올해 전체 실적도 둔화될 것이란 전망이다.

이 연구원은 “파트론의 올해 매출액은 1조243억원으로 전년 대비 18% 감소하고, 영업이익은 678억원으로 36% 줄어들 것으로 전망된다”며 “코로나19 여파로 성수기 실적 훼손이 예상되는 점은 아쉬우나 스마트폰 ToF 카메라 채용률이 증가하고 있고, 갤럭시A 시리즈 내 쿼드 카메라 비중이 점차 늘어나 과거와 달리 하반기 실적이 상반기보다 양호할 것”이라고 분석했다.

![[포토] 광화문광장 나눔온도 70.5도](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600729t.jpg)

![[포토]조중석 이스타항공 대표-고토다 도쿠시마현지사 인사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600693t.jpg)

![[포토]여야 합의 강조하는 한덕수](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600665t.jpg)

![[포토]김용현 전 국방부 장관 변호인단 기자회견 열어](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600563t.jpg)

![[포토]윤이나,밝은 모습 인터뷰 시간](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600087t.jpg)

![[포토]명동성당 성탄 대축일 미사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500276t.jpg)

![[포토]다시 돌아온 있지 리아](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500136t.jpg)

![[포토]크리스마스엔 스케이트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500245t.jpg)

![[포토]37번째 거리 성탄예배 열려 방한복·도시락으로 사랑 나눔](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500231t.jpg)

![[포토]조국혁신당 공수처 앞에서 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500219t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)