|

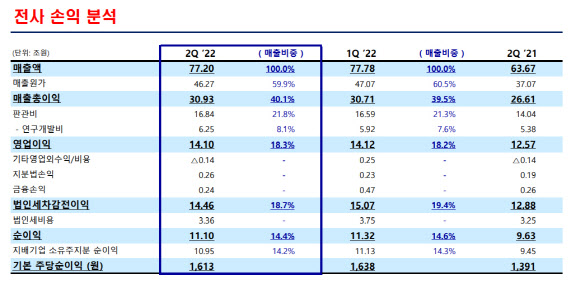

삼성전자는 올해 2분기 연결 기준 매출액과 영업이익으로 각 77조2036억원, 14조971억원을 기록했다고 28일 공시했다. 이는 각각 전년 동기 대비 21.25%, 12.18% 증가한 수치다. 같은 기간 당기순이익은 15.20% 늘어난 11조988억원으로 집계됐다.

다만 신기록 행진을 하던 분기 매출은 4분기 만에 꺾였다. 전분기와 비교했을 때, 매출액과 영업이익은 각 0.74%와 0.17% 감소했다. 당기순이익도 지난 1분기 대비 1.99% 줄어들었다. 영업이익은 역대 2분기 실적 중 2018년 2분기(14조8700억원)에 이어 두번째로 높다.

|

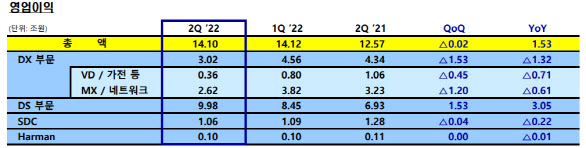

영업이익의 경우 재료비와 물류비 증가와 부정적 환영향 등 거시경제 이슈로 DX 부문 이익은 감소했으나, 전체적으로는 전분기 수준의 이익을 기록했다. 영업이익률은 DS 부문 전 사업에 걸쳐 실적이 개선되며 전분기 대비 소폭 상승했다. 전년 동기 대비로는 DS 부문을 중심으로 12%인 1조53억원 늘어났다.

원달러 평균 환율 상승으로 인한 미국 달러화 강세로 DS 부문 등 부품 사업 중심으로 영업익이 전분기 대비 약 1조3000억원 수준 늘어났다.

|

메모리반도체의 경우, 수요 둔화에도 견조했던 서버 수요에 적극 대응했고 수익성 중심의 판매 전략을 통한 판가 유지 등을 토대로 실적을 개선시켰다.

시스템반도체 역시 △시스템온칩(SoC) 대량판매 △디스플레이 구동칩(DDI) 판매 확대 등으로 역대 최고 분기 영업익에 기여했다. 또, 글로벌 고객사 공급 확대를 통한 파운드리(반도체 위탁생산) 첨단 공정 수율 정상궤도 진입으로 전분기 대비 이익이 61% 늘었다. 세계 최초 3나노 게이트 올 어라운드(GAA·Gate-All-Around) 공정 양산과 2억 화소 이미지센서 공급을 통해 기술 경쟁력을 한층 강화했다.

다만, 대형 패널은 퀀텀닷(QD) 디스플레이가 목표 수율을 초과 달성했음에도 초기 비용과 액정표시장치(LCD) 판가 하락으로 실적은 지속 둔화됐다.

DX 부문은 2분기 매출 44조4600억원, 영업이익 3조200억원을 기록했다. 모바일(MX)사업은 원가 상승과 부정적 환영향 등으로 전분기 대비 이익이 감소했으나, 부품 공급 상황이 개선되고 ‘갤럭시 S22’와 ‘갤럭시 탭 S8’ 시리즈 등 프리미엄 신모델 판매가 늘어나며 전년 동기 대비 매출이 증가했다.

네트워크는 수주된 사업을 안정적으로 진행하면서 전분기 대비 매출이 소폭 성장했으며, 미국 디시 네트워크(DISH Network)의 대규모 5세대이동통신(5G) 통신장비 공급사 선정 등 신규 수주 활동도 지속했다.

영상디스플레이는 글로벌 TV 수요 둔화에 따른 매출 감소와 판매 비용 증가 등으로 이익이 감소했지만, Neo QLED와 라이프스타일 TV 등 프리미엄 중심으로 시장 리더십을 강화했다.

생활가전은 원가 부담 상황이 지속되며 이익은 감소했으나, 전 세계 시장으로의 비스포크 가전 확산과 에어컨 성수기 진입으로 양호한 실적을 달성했다.

![[포토]김용현 전 국방부 장관 변호인단 기자회견 열어](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600563t.jpg)

![[포토]윤이나,밝은 모습 인터뷰 시간](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600087t.jpg)

![[포토]명동성당 성탄 대축일 미사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500276t.jpg)

![[포토]다시 돌아온 있지 리아](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500136t.jpg)

![[포토]크리스마스엔 스케이트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500245t.jpg)

![[포토]37번째 거리 성탄예배 열려 방한복·도시락으로 사랑 나눔](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500231t.jpg)

![[포토]조국혁신당 공수처 앞에서 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500219t.jpg)

![[포토]우리 이웃을 위한 크리스마스 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500173t.jpg)

![[포토]메리크리스마스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400797t.jpg)

![[포토]즐거운 눈썰매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400779t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)