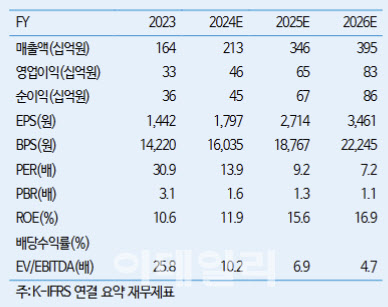

정원석 iM증권 연구원은 12일 “4분기 실적은 매출이 전년 대비 16% 증가한 528억원, 영업이익은 10% 증가한 127억원으로 시장 기대치에 부합하며 안정적인 흐름을 이어갈 전망”이라며 이같이 밝혔다.

이에 대해 “매출액은 아이폰 16 신제품향 OLED 패널 출하량 조정 영향으로 전분기 대비 소폭 감소하겠지만 원·달러 환율 상승과 성과평가충당금 환입으로 영업이익률은 개선 될 것으로 예상된다”면서 “이를 반영한 2024년 매출액과 영업이익은 각각 전년 대비 30%, 20% 증가한 2128억원, 456억원을 기록할 것으로 추정된다”고 설명했다.

이어 “이는 지난 2021년을 제외한 역대 두 번째로 높은 실적 수준”이라면서 “스마트폰 시장 내 중저가 제품까지 OLED 패널 적용이 확대되고 있으며, 주력 고객사인 삼성디스플레이 내 적용 소재(HTL, R’, G’, 레드호스트) 점유율도 상승했기 때문”이라고 덧붙였다.

정 연구원은 덕산네오룩스가 지난 6일 공시한 발전소 및 선박 산업용 펌프 기업인 현대중공업터보기계 지분 59.7%(710억원) 인수에 대해 “현대중공업터보기계는 2023년 매출과 영업이익이 각각 1147억원, 152억원을 기록했으며, 최근 해외 원자력 프로젝트와 극저온 펌프 국산화 관련 신규 수주 확보 올해 수주잔고가 크게 증가했다는 점을 고려할 때 향후 동사 자기자본이익률(ROE)를 높일 수 있는 안정적인 캐시카우 역할을 할 것”이라고 전망했다.

2026년 하반기 출시 예정인 애플 아이폰 폴더블 신제품의 강한 수혜가 예상된다는 점도 투자 포인트로 꼽았다.

정연구원은 “아이폰 폴더블에는 편광필름을 없애 소비전력을 낮추고 빛 투과율을 높이는 한편, 폴더블 디스플레이에 유리한 CoE(Color filter on encapsulation) 기술이 적용될 계획”이라면서 “이를 구현하기 위해서는 동사가 독점 공급 중인 블랙 PDL 적용이 필수적”이라고 강조했다.

이를 반영한 덕산네오룩스 실적은 2025년과 2026년 영업이익이 각각 전년 대비 42%, 28% 증가한 649억원, 826억원을 기록할 것으로 추정했다.

|

![[포토]발표하는 김동헌 고려대 경제학과 교수](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200511t.jpg)

![[포토]한국 춥네~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200474t.jpg)

![[포토]더불어민주당 최고위원회의 참석하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200386t.jpg)

![[포토]박현경,책에서 많은 것을 배워요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121100158t.jpg)

![[포토]윤석열 대통령을 지지 화환](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121101030t.jpg)

![[포토]내란 행위 긴급 현안질문, '질의하는 조국 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121101036t.jpg)

![[포토] 서울시청 방문한 관광객](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121100905t.jpg)

![[포토]한국경제 생산성 제고를 위한 개혁방안](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121100824t.jpg)

![[포토] 서울시 비상경제회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121100621t.jpg)

![[포토]법사위 전체회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121100594t.jpg)

![[포토]박현경,자기 관리 중요해요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121100160h.jpg)