[이데일리 이정현 기자] 대신증권은 LG화학(051910)에 대해 “유럽의 대중국 관세 영향으로 폭스바겐 등 주요 고객사 판매량 개선 가능성이 높아진 점은 긍정적이나 유럽 내 전기차 판매 부진으로 양극재 판매량 증가 가능 여부를 확인하기까지는 시간이 더 소요될 것”으로 전망했다. 투자의견은 ‘매수’, 목표가는 55만원으로 ‘하향’했다.

위정원 대신증권 연구원은 4일 보고서에서 “바닥을 다지는 구간에 진입했다”며 이같이 밝혔다. 현 주가가 역사적 저점 수준이기 때문에 주가의 단기 변동성은 확대될 것이란 전망이다.

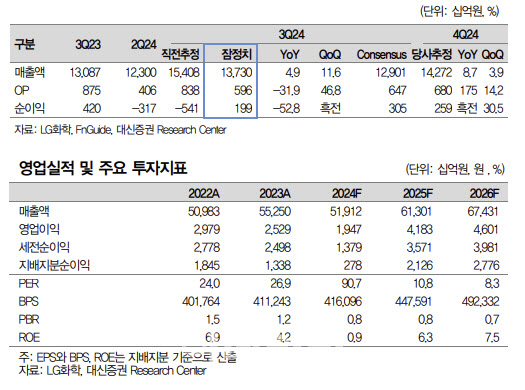

대신증권은 LG화학이 더디지만 실적 개선세가 지속될 것으로 내다봤다.

3분기 화학부문 예상 OP는 전년동기대비 1.1% 감소한 366억원으로 개선이 예상된다. 중국의 가전제품 소매판매액은 전분기대비 10.5% 감소하며 ABS 제품의 추가적인 판매량 개선은 제한적이지만 마진 강세가 지속중이다. 또한 납사가격 하락에 따라 주요 폴리머 제품 마진 반등세가 지속되고 있다.

위 연구원은 “3분기 첨단소재부문 예상 OP 1633억원으로 전분기대비 3.9% 줄어들 것으로 전망되며 메탈 가격의 추가적 하락에도 불구하고, 양극재 판가 인상된 점은 긍정적이나 판매량 감소로 이익개선은 제한적”이라며 “4월 얼티엄셀즈 2공장 가동 이후 동사의 2분기 양극재 판매량 추정치는 3만8000톤으로 전분기 대비 26.1% 증가하나 3분기 이후 전기차 수요 부진에 따른 주요 고객사 감산으로 22% 감소한 2만9000톤이 전망된다”고 분석했다.

![[포토]골프존 파스텔 합창단,지역주민위한 공연](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400127t.jpg)

![[포토]'규탄사하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401162t.jpg)

![[포토]비상계엄 해제 후 한자리에 모인 한덕수 총리와 국무위원들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401092t.jpg)

![[포토]최상목 경제부총리, '어두운 표정'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400960t.jpg)

![[포토]청사들어서는 한덕수 총리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400786t.jpg)

![[포토] 대통령실 입구의 취재진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400817t.jpg)

![[포토]'긴급 의원총회 참석하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400571t.jpg)

![[포토]'긴박했던 흔적들'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400485t.jpg)

![[포토]조국, '국가 비상사태 만든 이는 尹...탄핵해야'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400366t.jpg)

![[포토]尹, '비상 계엄 해제할 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400277t.jpg)