|

주택금융공사는 서민들의 내 집 마련을 위한 정책 모기지로 보금자리론과 적격대출을 제공하고 있다. 보금자리론은 집값 6억원 이하, 연소득 7000만원 이하 무주택자를 대상으로 하는 장기·고정금리 대출이다. 적격대출의 경우 집값 9억원 이하를 대상으로 하며, 연소득에 대한 별도 기준은 없는 상품이지만, 보금자리론과 달리 별도 우대금리를 제공하지 않고 있다. 둘 다 무주택 서민들의 내 집 마련을 위해 많은 인기를 끌었던 정책 모기지 상품이다.

하지만 초인플레이션 상황에서 높은 수준의 금리 인상이 계속 단행되는 가운데, 부동산 가격 역시 하락세를 거듭하면서 정책 모기지인 보금자리론과 적격대출에 대한 인기는 차게 식기 시작했다.

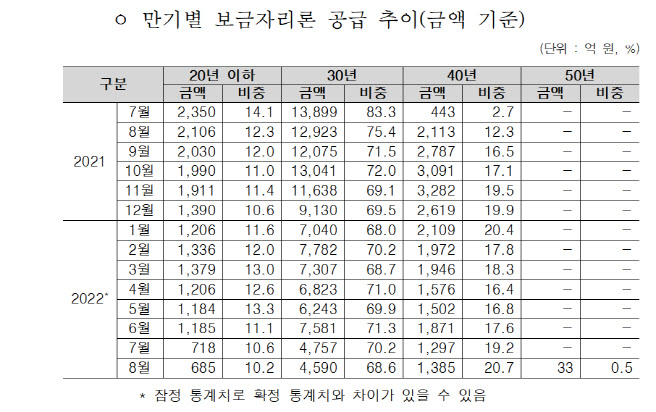

집값이 폭등하고, 부동산 시장의 경색에 금리 인상까지 겹치면서 신청 건수가 줄어든 것으로 해석할 수 있지만, 40년 이상 보금자리론의 공급 비중은 점차 증가하는 추세다. 지난해 7월 공급 건수 기준 2.3%에 불과하던 40년 만기 보금자리론의 공급 비중은 지난 8월 기준 18.6%까지 폭증했다. 같은 기간 30년 만기의 비중이 77.8%에서 63.5%로, 20년 이하의 비중이 20%에서 17.5%로 줄어든 만큼 40년 만기의 비중이 늘어난 것이다.

이런 가운데 지난 8월부터 판매를 시작한 50년 초장기 모기지의 공급 실적을 향후 주목할 필요가 있다고 최 의원 측은 지적했다.

최승재 의원은 “부동산 폭등으로 서민들이 구매할 수 있는 주택의 숫자가 크게 줄어든 가운데 금리 인상, 부동산 가격 하락의 공포로 부동산 시장이 얼어붙으며 서민들의 내 집 마련 꿈 또한 멀어지고 있다”며 “안심전환대출이 시행되면서 정책 모기지 금리가 4.55% 수준으로 소폭 인하됐는데, 향후 추가적인 금리 인상이 예상되는 만큼 정책 모기지 본연의 역할을 다하기 위해서 강구할 수 있는 여러 방안들을 고민해 볼 필요가 있다”고 밝혔다.

![[포토]스케이트 타는 시민들로 북적](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200317t.jpg)

![[포토]기름값 10주째 올라…전국 휘발유 평균 1652.2원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200258t.jpg)

![[포토]크리스마스 분위기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200248t.jpg)

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[포토]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[포토]영화 속 배경에서 찰칵](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901369t.jpg)

![[포토] 아수라장된 기자회견장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901115t.jpg)

![[포토]다양한 식음료가 한 자리에, '컬리 푸드페스타 2024'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900958t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)

![40년간 아무도 예상치 못한 AI 붐에 대비한 '이 사람'[파워人스토리]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122300015b.jpg)