|

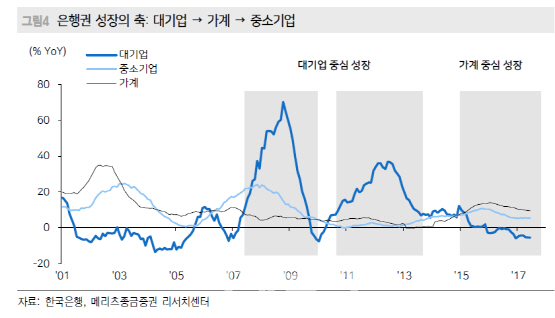

은경완 메리츠종금증권 애널리스트는 3일 보고서를 통해 “이번 부동산 정책의 영향으로 은행 자산 성장의 축은 가계에서 중소기업 여신으로 이동할 가능성이 높아졌다”고 말했다.

신규 분양 시장에서의 실수요, 이미 승인된 집단대출 기표 과정에서 표면적인 수치는 양호할 수 있지만 조만간 발표 예정인 가계부채 종합 대책까지 고려하면 가계여신 성장률 둔화는 불가피하다는 진단이다.

특히 최종구 신임 금융위원장의 소매금융 중심의 시중은행 영업형태 비판 발언 또한 같은 맥락으로 해석이 가능하다는 분석이다.

앞서 최종구 위원장은 취임 이후 첫 기자간담회를 통해 “외환위기 이후 중소기업 등으로의 생산적 금융보다 가계대출, 주로 부동산 구입용으로 금융의 쏠림현상이 심화하고 있다”며 “최근 은행의 주담대 위주의 가계대출이 늘어나는 것을 두고 전당포식 영업행태라는 지적에 충분히 일리가 있다”고 공감했다.

8.2 주택시장 안정화 방안은 △ 담보인정비율(LTV)·총부채상환비율(DTI) 강화 등 대출 규제를 통한 가계 레버리지 제한, △투기지구, 투기과열 지구 지정 및 재건축 조합원의 양도 규제, △다주택자 양도소득세 중과를 통한 부동산 투자 수익률 하락, △전셋값과 집값의 차액(갭)을 이용한 갭투자 방지 등으로 요약된다.

![[포토]윤석열 대통령 탄핵심판 첫 변론 준비기일 27일 예정대로 진행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400433t.jpg)

![[포토]'더불어민주당 원내대책회의'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400387t.jpg)

![[포토]국무회의 입장하는 한덕수 권한대행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400378t.jpg)

![[포토]은행권 소상공인 금융지원 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300609t.jpg)

![[포토]인사청문회 출석한 마은혁 헌법재판관 후보자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300404t.jpg)

![[포토]아침 영하 10도, 꽁꽁 얼어붙은 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300843t.jpg)

![[포토]스케이트 타는 시민들로 북적](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200317t.jpg)

![[포토]기름값 10주째 올라…전국 휘발유 평균 1652.2원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200258t.jpg)

![[포토]크리스마스 분위기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200248t.jpg)

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)