저축은행들의 고민이 깊어지고 있다. 업계 ‘효자상품’으로 일컬어지는 퇴직 연금 상품에 대해 금융당국이 위험 관리를 당부하면서다. 금융당국은 최근 저축은행을 통한 퇴직연금 상품 잔액이 늘면서 자금조달 편중현상을 우려하고 있다. 금융당국이 이같은 우려를 표시하면서 저축은행업계는 퇴직연금 상품판매에 제동이 걸리는 것이 아니냐는 우려까지 나오고 있다.

|

저축은행 업계 관계자는 “퇴직연금이라는 특정 채널을 통한 자금조달 편중현상에 대해 금감원이 우려를 표한 것으로 알고 있다”며 “구체적인 지시는 없었지만 금감원의 입장을 전해들은 만큼 퇴직연금 상품에 대한 모니터링 등을 강화할 수밖에 없는 상황”이라고 말했다.

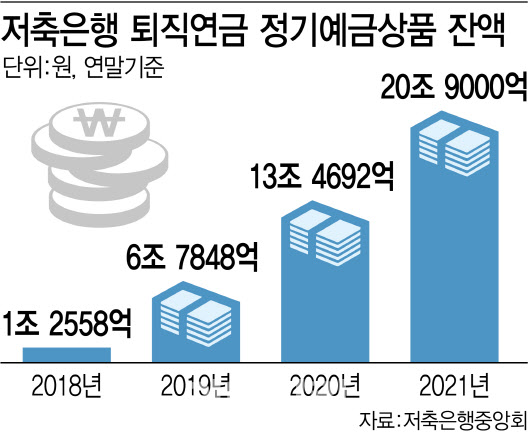

실제로 최근 저축은행업계에서는 퇴직연금 상품이 효자노릇을 하고 있다. 저축은행의 퇴직연금 상품이 금리도 높다보니 금융소비자들도 저축은행을 통한 퇴직연금 상품 가입을 선택하고 있다.

이는 금융당국이 지난 2018년 DC(확정기여)형 퇴직연금과 IRP(개인형 퇴직연금)에 저축은행 예·적금을 포함토록 퇴직연금감독규정을 개정한 데 따른 결과다. 감독규정이 바뀐 이후 퇴직연금을 판매하는 저축은행 수는 2018년 23개사, 2019년 27개사, 2020년 28개사 2021년 32개사로 증가했다.

저축은행은 증권사나 시중은행, 자산운용사 등을 통해 자금을 유치하는 형식이다보니 판매관리비를 포함한 관련 비용을 줄일 수 있는 장점이 있다. 또 퇴직연금이 통상 일반 예·적금보다 오랜 시간 유지하다보니 자금운용의 안정성을 확보할 수 있다는 장점도 있다.

저축은행 업계 중 퇴직연금 수신 상품 중 금리가 가장 높은 곳은 다올 저축은행으로 3.05%의 금리를 제공한다. 애큐온 저축은행도 3.0%의 금리를 적용한 정기예금 등이 있다. 이외에도 1년 만기 상품에서도 페퍼저축은행(2.8%), OK저축은행(2.8%) 등 2% 후반대 금리를 적용하는 상품이 많다. 시중은행의 1년 만기 상품 대다수는 금리가 1% 중 후반대인 점과 비교하면 확연히 높다.

하지만 금감원은 퇴직연금 상품운용 수익률의 변화가 저축은행에 미치는 영향이 큰 점을 우려했다.

저축은행은 퇴직연금 상품을 직접 판매하지 않는다. 증권사나 자산운용사가 판매하는 펀드 등 퇴직연금 패키지 상품의 한 구성요소로 저축은행 상품을 포함한다. 펀드 수익률 결과에 따라 저축은행 상품은 언제든지 넣고 뺄 수 있다는 의미다. 이때문에 금감원은 퇴직연금을 통해 일시의 예금이 몰리는 것에 따른 유동성 관리와 나아가 대출관리 문제가 될 가능성을 우려하고 있다.

저축은행업계 관계자는 이에 대해 “감독당국의 우려가 전달된만큼 퇴직연금 상품과 관련한 위험관리를 강화할 계획”이라고 말했다.

![[포토]교육부-보건복지부 장관, 의료개혁 관련 브리핑](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000886t.jpg)

![[포토]제주항공 참사 합동분향소 10일 운영 종료](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000832t.jpg)

![[포토]박종준 처장, 특수공무집행방해 혐의로 경찰 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000511t.jpg)

![[포토] 맘스홀릭베이비페어 전시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901108t.jpg)

![[포토]수도권 첫 한파주의보](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901027t.jpg)

![[포토]'무죄'받고 이동하는 박정훈 전 수사단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900998t.jpg)

![[포토]기자회견 하는 김상욱 의원](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900987t.jpg)

![[포토]전국정당을 넘어 K-정당으로 향하는 더불어민주당](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900948t.jpg)

![[포토]발언하는 권영세 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900599t.jpg)

![[포토]포즈 취하는 팀테일러메이드](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800134t.jpg)

![캠핑 떠나는 전현무…든든하게 곁 지키는 'NEW 무카' 정체는[누구차]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011100176h.jpg)

![[포토]홍재경 아나운서,론칭쇼 진행합니다](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010800229h.jpg)