|

투자의견 매수(Buy)를 유지하고, 목표주가는 2만원으로 33.3%(5000원) 상향 조정했다.

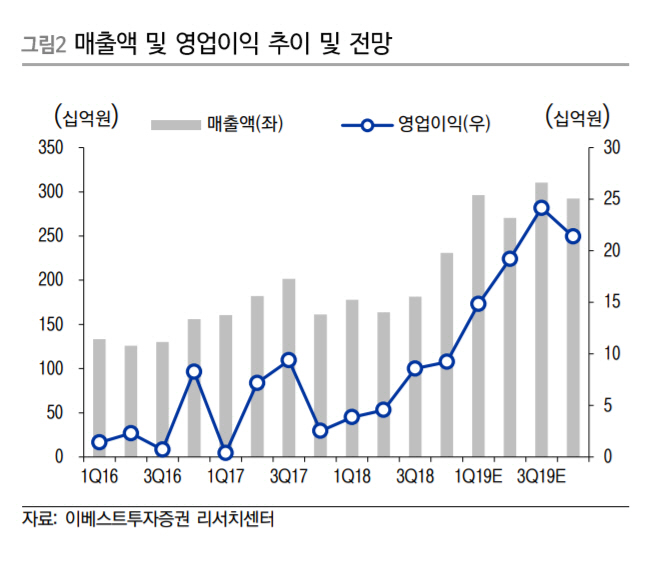

양형모 이베스트증권 연구원은 “2분기 회사 매출액은 2707억원, 영업이익 192억원으로 전년동기대비 각각 65.4%, 335.5% 증가할 것”이라며 “멀티플 카메라가 예상보다 고객사 주문이 많아 실적이 개선될 것”이라고 분석했다.

그는 “고객사의 보급형 모델 판매가 우수한 가운데 모델별로 메인 또는 이원화로 카메라모듈을 납품하게 된다”며 “월별로는 9~10월 매출 최고치를 달성하고 3분기 매출 3000억원을 넘어 창사 이래 분기 최고치 기록을 경신할 것”이라고 예상했다.

그는 “소형전지부터 대형전지의 과충전, 과열을 방지하는 BMS는 국내 최고 경쟁력과 가장 오래된 업력을 보유했다”며 “하반기 동남아 전기스쿠터·오토바이의 BMS·팩 매출이 본격 발생하고 다양한 전기차(EV)로 확대될 것”이라고 설명했다.

![[포토]긴급현안질의, '답변하는 박안수 육군참모총장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120500534t.jpg)

![[포토]서울 지하철, '계엄 파문 속' 3년 연속 파업](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120500482t.jpg)

![[포토]최고위, '모두발언하는 박찬대 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120500479t.jpg)

![[포토]최고위, '모두발언하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120500432t.jpg)

![[포토]골프존 파스텔 합창단,지역주민위한 공연](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400127t.jpg)

![[포토]국회 월담하는 우원식 국회의장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401332t.jpg)

![[포토]'규탄사하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401162t.jpg)

![[포토]비상계엄 해제 후 한자리에 모인 한덕수 총리와 국무위원들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401092t.jpg)

![[포토]최상목 경제부총리, '어두운 표정'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400960t.jpg)

![[포토]청사들어서는 한덕수 총리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400786t.jpg)

![국민 10명 중 7명 尹 탄핵 찬성…부산·대구에서도 60% 이상[리얼미터]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120500353h.jpg)

![한은 "계엄사태 시장 영향은 제한적…연간성장률 달성 가능할 듯"[일문일답]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120500525h.jpg)