|

이진우 메리츠종금증권 연구원은 25일 보고서에서 “미·중 무역분쟁이 악화되고 기대했던 파월 풋이 없었던 것으로 밝혀지는 등 시장의 기대치를 크게 벗어나는 이벤트가 주말새 일어났다”며 “금융시장은 단기 하락 압력 후 관망세가 전개될 것이며 지금은 보수적 대응이 필요하다”고 설명했다.

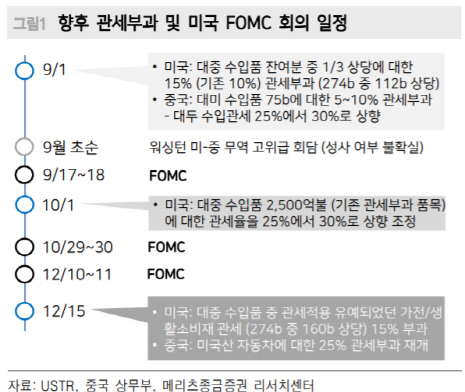

앞서 지난 23일 중국은 미국산 수입품 750억 달러에 대한 5~10% 관세를 부과하는 한편 12월 15일부터는 모든 미국산 자동차에 대한 25% 징벌적 관세를 부과하겠다고 밝혔다. 이에 도널드 트럼프 미국 대통령은 23일(현지시간) 다음달 1일부터 중국산 수입품 잔여분인 3000억달러어치 수입품에 대해 관세율을 10%에서 15%로 상향조정하는 등 즉시 맞불을 놓았다. 이는 최근 미국이 중국산 수입품에 대한 추가 관세 부과 시점을 오는 12월로 연기하며 화해무드를 조성했던 것과는 정 반대의 흐름이다.

다만 파월의 발언에 지나치게 실망할 필요는 없다는 판단이다. 이 연구원은 “파월의장은 금융시장에서 내심 기대했던 9월 금리인하 폭에 대한 힌트는 주지 않았지만 7월 연방공개시장위원회(FOMC) 이후 중국 측의 추가 관세 부과 발표, 독일과 중국 중심의 글로벌 경기 추가 둔화, 하드 브렉시트 등 지정학적 위험의 부각 등으로 금융불안이 커졌음을 언급했다”며 “이러한 환경 속에서 미국 경기확장을 지속하도록 적절한 대응을 하겠다는 발언은 이번 금리인하가 7월의 단발성 인하에 그치지 않을 것임을 시사한 것”이라고 짚었다.

문제는 재차 격화된 미·중 무역분쟁이다. 이번 양국의 조치에 대해 이 연구원은 “미·중 무역분쟁은 다툼이 지속되는 무한반복 게임임을 재확인시켜주고 있으며, 일시적 봉합은 가능하지만 양국간의 격차가 확연히 벌어지기 전까지는 대립되는 시나리오”라며 “양국 모두 ‘루즈-루즈(Lose-Lose)’ 전략을 수용해 나가고 있어 대외 의존도 높은 국가들의 성장세 약화와 달러화 대비 위안화 및 원화 약세를 심화시키는 요인으로 작용할 것”이라고 전망했다.

한편 연준의 금리인하 가능성에 대해선 9~10월 FOMC에서 각각 0.25%포인트 금리 인하의 가능성에 무게를 뒀고, 9월 FOMC까지 금융불안 고조와 미국 경기지표 악화가 본격화 될 경우엔 9월 0.50%포인트 금리 인하 가능성도 열어둘 수 있다는 판단이다.

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![[포토]이틀 연속 폭설에 눈 쌓인 북한산](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801096t.jpg)

![[포토]울리빙디자인페어 in 마곡](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800810t.jpg)

![[포토] 서울역 환승센터](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800768t.jpg)

![[포토] 미국 캘리포니아 '석류' 첫 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800646t.jpg)

![[포토]'돈이 보이는 창' 찾은 함영진 우리은행 부동산리서치랩장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801076t.jpg)

![[포토]통화정책방향 기자간담회, '물 마시는 이창용 한은 총재'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800833t.jpg)

![[포토] '질퍽거리는 눈 피해서'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800590t.jpg)

![[포토]이재명, 한국거래소 찾아 국내 주식시장 활성화 논의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800462t.jpg)

![[포토]국민의힘 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800406t.jpg)

![채상욱 "불황에도 내년 상반기 집값 오르는 이유"[2024돈창콘서트]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112801483h.jpg)