종합부동산세는 재산세와 함께 보유세로 분류된다. 집을 가지고 있는 것만으로도 세금 부담이 커지기 때문에 시장에 매물을 내놓도록 유도해 부동산 가격을 안정시킬 수 있다는게 정부의 생각이다. 보유세 중에서도 종부세를 조정하는 이유는 국세이기 때문이다. 지방자치단체가 걷는 재산세와 달리 종부세는 국세청에서 걷고 있기 때문에 전국적이고 종합적인 관리가 가능하다. 특히 징수한 종부세는 부동산 교부금으로 지자체에 전달되기 때문에 지역균형발전이나 소득재분배라는 정부의 정책목표에도 부합한다.

종부세를 계산하는 방식은 다소 복잡하다. 부동산 공시가격에서 공제금액을 뺀 액수에 공정시장가액을 곱해 과세표준(과표)를 설정하고 세율을 곱한 뒤 법정공제세액을 빼면 납부해야 할 종합부동산세가 나온다. 과세표준이란 세금을 부과하는 기준을 말한다. 부동산의 경우 가격을 여러 구간으로 쪼개 세율을 다르게 매긴다. 더 비싼 집을 가진 사람에게 더 많은 세금을 내도록 해 조세형평을 달성하기 위한 것이다. 공정시장가액 비율이란 과세표준을 계산할 때 적용하는 비율이다. 이 때문에 공정시장가액 비율과 과표구간을 조정하면 종부세 부담을 조정할 수 있다.

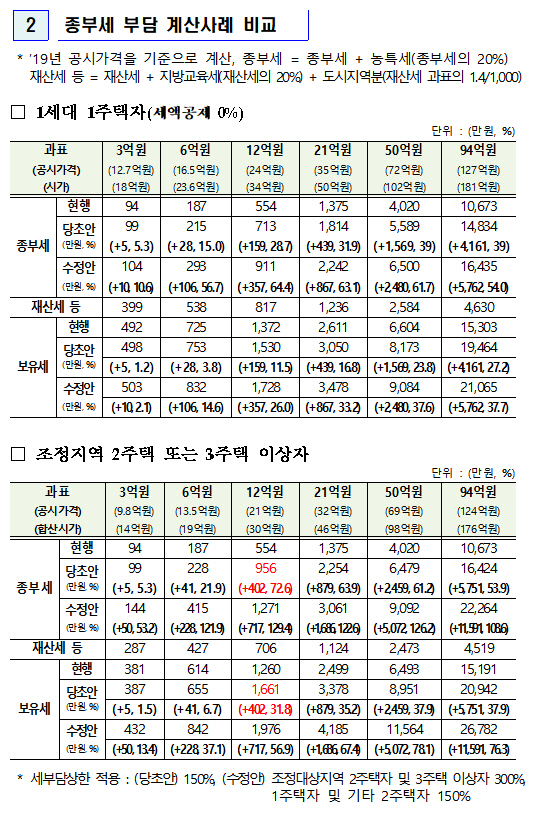

예를들어 시가 18억원인 집 한 채를 가지고 있는 사람은 공시가격(약 12억7000만원)에서 1가구 1주택 기본공제금액(9억원)을 뺀다. 여기(3억7000만원)에 공정시장가액 비율인 85%를 곱하면 과표 3억1450만원이 나온다. 이번 대책에서 과표 3억~6억원에 대해 0.7%의 세율을 적용하기로 했으니 종부세가 220만원가량이 되는 것이다.

예를 들어 가지고 있는 집값을 모두 합쳐 14억원(공시가격 9억8000만원) 이하인 경우 현재(94만원)보다 50만원 많은 144만원을 종부세로 내게 된다. 합산시가 19억원(공시가격 13억5000만원) 이하보유자는 228만원(187만원→415만원)을 더 내고 30억원(공시가격 21억원) 이하 보유자는 717만원(554만원→1271만원)을 더 낸다.

예를들어 조정대상지역인 서울과 세종에 집을 한 채씩 가지고 있거나 전국에 집을 3채 이상 가지고 있는데, 전체 집값 합산액이 14억이하면 종부세 144만원과 재산세 287만원을 합쳐 432만원을 낸다. 합산 금액이 19억원이라면 종부세 415만원에 재산세 427만원을 더해 842만원을 낸다. 현행(614만원)보다 228만원을 더 내는 셈이다.

1채의 고가주택만을 가지고 있는 경우에도 종부세 부담이 커진다. 먼저 가지고 있는 집이 시가 13억원 이하라면 종부세 대상이 아니다. 13억원에서 18억원 사이의 집을 가진 사람은 현행(0.5%대로) 종부세의 변화가 없다. 시가로 18억원짜리 이상 집을 가지고 있는 사람들부터 종부세 상향이 적용된다.

이 기준에 따라 세금 추가 부담분을 계산해보면 시가 18억~23억6000만원의 1주택을 가지고 있는 사람은 종부세 104만원, 재산세 399만원을 합쳐 503만원의 세금을 내게된다. 현행 492만원보다 10만원 가량을 더 내는 셈이다. 주택가격이 23억6000만원~34억원에 해당된다면 총 832만원을 낸다. 기존 725만원에서 106만원 늘어난 금액이다.

|

![[포토] 종로학원, 대입 합격점수 예측 설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501114t.jpg)

![[포토]이재명 민주당 대표 '징역 1년에 집행유예 2년'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501110t.jpg)

![[포토]'구속VS무죄' 이재명 공판 앞두고 쪼개진 서초동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500881t.jpg)

![[포토] 개인정보보호위원회 기자설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500752t.jpg)

![[포토]고생했어~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401524t.jpg)

![[포토] 걷고 싶은 거리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401206t.jpg)

![[포토] 광복 80주년 기념사업 시민위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401169t.jpg)

![[포토]1400원 뚫은 원-달러 환율…외환당국 '적극개입' 시그널](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401121t.jpg)

![[포토]송길영 작가 "지상파를 역전한 넷플릭스" 기조강연](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401082t.jpg)