|

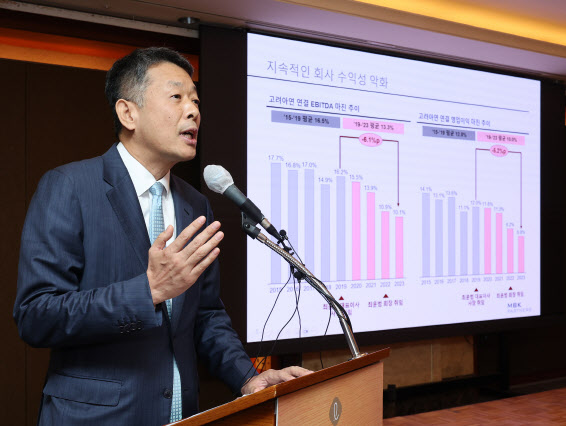

고려아연 사외이사들은 21일 입장문을 내고 “이번 MBK파트너스와 영풍의 공개매수 시도는 국가 기간산업인 비철금속 분야 세계시장 점유율 1위의 경쟁력을 보유하고 배터리 공급망의 원소재 핵심기업인 고려아연을 노린 사모펀드의 적대적 M&A에 해당한다”고 규정하며 반대 입장을 명확히 했다.

MBK파트너스와 손을 잡은 영풍에 대해서도 날을 세웠다. 고려아연 사외이사들은 “ESG 리스크와 대규모 적자로 독자적인 생존 능력 없고 고려아연의 경쟁력에 의존하는 기업”이라며 “최근 중대재해 사고로 대표이사 2명 전원이 구속돼 사내이사가 전혀 없는 지경에 이르렀으며, 환경오염 사고로 인해 환경부로부터 받은 영업정지처분 취소소송의 1심, 2심에서 모두 패소하는 등 회사 운영에 있어 심각한 문제가 있다”고 지적했다.

이들은 ”주주이익 수호의 관점에서 고려아연의 현 경영진이 다양한 주주 환원 정책을 통해 주주가치를 제고하도록 감시하고 지원할 것“이라며 ”소액주주를 포함해 전체주주의 이익을 위해 성장해야 할 국민기업을 투기자본으로부터 지켜내야 한다“고 말했다.

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![세단 주행감 갖춘 SUV…더 진화한 패밀리카 'BMW 뉴 X3'[타봤어요]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24113000092h.jpg)

![“오늘은 회사 안 갈래”…출퇴근 자유로운 ‘이 회사’[복지좋소]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24113000047b.jpg)