[이데일리 박순엽 기자] NH투자증권은 13일 대한전선(001440)에 대해 글로벌 경쟁사와 격차가 크지 않은 데다 지정학적인 상황도 긍정적이라고 평가했다. 투자의견은 ‘매수’, 목표가는 기존 2만원에서 1만 7000원으로 15% ‘하향’했다. 전 거래일 종가는 1만 1220원이다.

이민재 NH투자증권 연구원은 “국내 전선 업체들은 글로벌 경쟁사와의 격차가 크지 않다”며 “해상풍력을 중심으로 시장 규모가 확대 중인 상황에 지정학적 상황도 긍정적으로, 하락하는 구리 가격에도 상승하는 전선 가격은 이를 방증하고 있다”고 말했다.

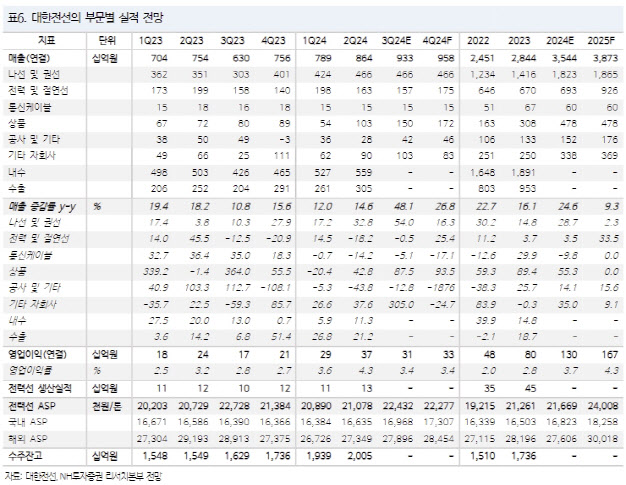

| | (표=NH투자증권) |

|

이 연구원은 매수 의견을 유지한 이유로 △노후 설비의 교체 △재생에너지 연계 △전기차와 데이터센터 등 EHV(Extra High Voltage) 케이블에 대한 투자 확대를 꼽았다. 목표주가 하향은 글로벌 경쟁사(Prysmian·NKT·Nexans)의 EV/EBITDA 배수가 최근 주가 조정과 2025년 EBITDA 추정치 상향 등으로 하락했음을 고려했다.

이 연구원은 국내 전력기기 업체와 달리 국내 전선 업체는 글로벌 경쟁사와의 격차가 크지 않다고 봤다. 중국을 제외하고 해저케이블 생산이 가능한 기업은 6개사로, LS전선과 대한전선이 포함된다.

전기 사용은 해당 국가의 산업 활동을 살펴볼 수 있어 현재와 같은 지정학적 상황은 국내 업체들에 긍정적으로 평가했다. 전선 시장은 중국 기업이 미국과 유럽에 진출하기 어렵고, 대규모 투자와 기술적 장벽으로 신규 기업의 진입도 어려워 확대되는 수요를 고려하면 공급 부족은 계속될 전망이라는 게 이 연구원의 판단이다.

이 연구원은 “늘어나는 수주 잔고, 계획대로 진행되는 해저케이블 증설 등을 고려하면 구리 가격 하락에 따라 낮아지는 밸류에이션은 기회라고 판단한다”며 “유럽을 중심으로 늘어나는 EHV 케이블 프로젝트로 판매단가는 꾸준히 상승할 전망”이라고 말했다.

![[포토] 휘슬러x구세군 사랑샘 자선냄비 체험관 전달식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700766t.jpg)

![[포토] 설경](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700612t.jpg)

![[포토]박찬대, '군주민수'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700587t.jpg)

![[포토]발렌타인 글렌버기 스몰배치 16년 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700578t.jpg)

![[포토] '금융권 공감의 장' 인사말하는 이병래 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600936t.jpg)

![[포토]경북 국립의대 신설 촉구, '참석자들에게 인사하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600846t.jpg)

![[포토]손태승 전 회장, 영장실질심사 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600794t.jpg)

![[포토]정윤하 등장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600056t.jpg)

![[포토]내년에 또보자 가을](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600715t.jpg)

![[포토]민주당 민생연석회의 참석하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600655t.jpg)