|

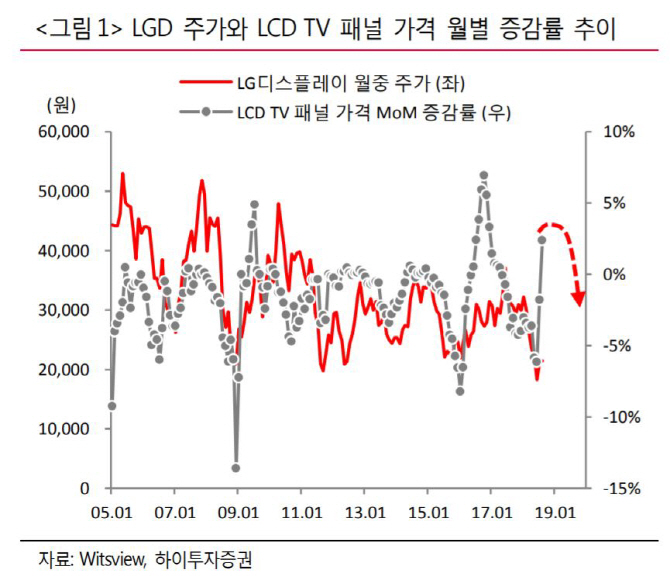

정원석 하이투자증권 연구원은 29일 보고서에서 “LCD업황이 단기적으로 최악의 국면을 탈피한 것으로 인식되면서 LG디스플레이에 대한 하반기 실적 추정치와 투자 심리가 회복되고 있다”고 밝혔다. 이에 맞춰 하이투자증권도 3분기 매출액과 영업이익을 각각 6조4000억원, 710억원으로 전분기보다 14% 개선, 흑자 전환에 성공할 것으로 예상했다. 당초 예상보다 빠르게 흑자로 전환되는 것이다.

내년 LG디스플레이의 LCD의 OLED라인 전환 규모가 OLED 1개 라인을 확보할 수 있는 월 약 70~80K 규모일 것으로 전망된다. 정 연구원은 “LCD TV 패널 부문의 상각전이익이 흑자를 기록하고 있어 현금창출 능력을 고려할 때 매년 순차적으로 전환할 가능성이 높은 데다 내년 4분기부터 월 60K규모의 중국 광저우 공장 신규 OLED TV 라인 가동이 예정돼 있어 국내 라인을 한번에 대규모로 전환할 경우 2020년 신규 OLED TV 캐파가 월 70K보다 과도하게 늘어나 가동률 확보에 어려움을 겪을 수 있다”고 말했다. 이에 따라 내년 중대형 LCD 공급 증감율 추정치는 약 8% 수준까지 낮아질 전망이나 수요 불확실성을 고려할 때 LCD업황 부담 요인으로 작용할 가능성도 있다.

![[포토]은행권 소상공인 금융지원 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300609t.jpg)

![[포토]인사청문회 출석한 마은혁 헌법재판관 후보자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300404t.jpg)

![[포토]아침 영하 10도, 꽁꽁 얼어붙은 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300843t.jpg)

![[포토]스케이트 타는 시민들로 북적](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200317t.jpg)

![[포토]기름값 10주째 올라…전국 휘발유 평균 1652.2원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200258t.jpg)

![[포토]크리스마스 분위기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200248t.jpg)

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[포토]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)