[이데일리 고준혁 기자] SK증권은

카카오(035720)의 1분기 실적이 전망치를 상회한 것은 물론 내용 면에서도 언택트(비대면) 소비 중심의 커머스에서 고성장했다고 평가했다. 올 한해는 신사업 적자가 축소되는 구간이며 카카오뱅크와 카카오페이지의 기업공개(IPO)가 구체화되면 주가는 재도약할 것으로 전망했다. 이에 목표의견 ‘매수(Buy)’를 유지하고 목표가격은 직전 대비 12.5% 상향한 27만원을 제시했다.

조용선 SK증권 연구원은 “카카오는 수익성과 내용 측면에서 더할 나위 없는 그야말로 호실적을 기록한 1분기 기조는 연중 유지될 것으로 전망한다”고 말했다.

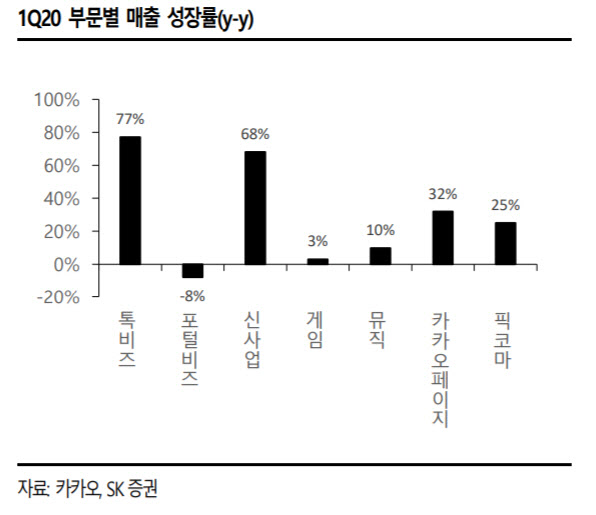

우선 구조적 개선 요인이 있다는 분석이다. 광고시장 난항에도 비즈보드 사업부문에서 전분기 수준의 매출을 올렸으며 선물하기와 카카오톡 스토어 등 커머스 거래액은 언택트(비대면) 수혜로 증가했다. 또한 카카오페이 등 신사업 부문의 적자가 축소됐다. 조 연구원은 “비즈보드의 선방과 커머스의 고성장, 신사업 적자축소는 2분기는 물론 하반기에도 유지될 것”이라고 설명했다.

카카오에서 핀테크와 콘텐츠 플랫폼의 대표 사업 부문인 카카오뱅크와 카카오페이지가 하반기 중 IPO에 대한 구체적인 계획을 발표하는 점도 목표를 상향 조정한 이유다. 조 연구원은 “두 회사에 대한 카카오의 지분가치가 현실화될 경우 카카오 주가는 또 다른 리레이팅 구간을 마주할 것으로 기대된다”고 관측했다.

카카오재팬의 영업이익이 흑자를 유지하고 있는 점과 우려됐던 모빌리티 부문 또한 ‘카카오 T 블루’ 등 수익형 모델 기여로 상당 부분 실적 방어에 성공한 점도 고무적으로 평가된다. 이외 전자서명법 개정안 통과에 따라 카카오페이의 인증서비스도 주목할 만하다고 보았다.

조 연구원은 “지난 5년간 높은 판매관리비로 저조했던 이익률이 10.2%로 크게 올라섰다”며 “올 한해는 신사업 적자 축소 구간이면서도, 카카오뱅크와 카카오페이지의 IPO 이야기가 하반기를 지켜줄 것”이라고 전했다.

![[포토]로제, 전세계 '아파트' 열풍으로 물들이고 입국](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111201326t.jpg)

![[포토]간호법 제정 축하 기념대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200857t.jpg)

![[포토]수능 안내문 살펴보는 일성여중고 수능 최고령 응시자 임태수씨](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200809t.jpg)

![[포토]변화하는 안보환경과 해군의 미래전 대응, '축사하는 이기정 총장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200781t.jpg)

![[포토] 포장김치 구입](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200687t.jpg)

![[포토]'벗어둔 학교 과 점퍼'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200627t.jpg)

![[포토]강한나, 우아한 등장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200088t.jpg)

![[포토]원내대책회의 참석하는 박찬대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200338t.jpg)

![[포토]환율은 오르고 코스피-코스닥 하락](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111101008t.jpg)

![[포토]'이보미 골프 갤러리'오픈](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100375t.jpg)

![[포토]'이보미 골프 갤러리'오픈](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111100375h.jpg)