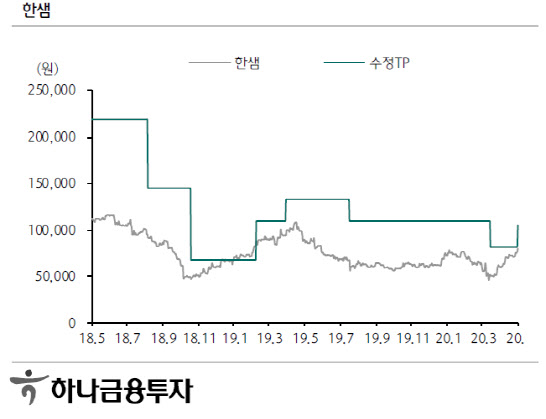

[이데일리 유현욱 기자] 하나금융투자는 13일 신종 코로나바이러스 감염증(코로나19) 영향으로 집에서 보내는 시간이 증가하면서 홈코노미의 시대가 다시 찾아왔다며

한샘(009240)에 대해 목표주가를 8만1000원에서 10만5000원으로 29.62% 올려 잡았다. 이는 홈코노미 업황 개선에 따른 영업가치 상승 추정치 변화를 반영한 것이다. 지난 12일 종가는 8만2000원이었다. 투자의견은 ‘매수’를 유지했다.

채상욱 하나금융투자 연구원은 “1분기 한샘 실적에서 인테리어 가구부문과 온라인 부문의 성장이 나타나는 등 홈코노미 수혜의 모습이 보였다”며 “재건축 규제 지속과 사업속도 둔화 역시 홈코노미의 중장기적 수혜요인”이라고 분석했다. 4.15 총선 결과 더불어민주당이 압승하면서 재건축 및 재개발 규제가 장기화할 가능성이 높아진 데다 5.6 부동산대책에서 재개발은 풀었으나 재건축의 경우 규제 완화가 없어 이런 전망이 더 공고해지고 있다는 것이다.

한샘의 리하우스(인테리어 올 수리)부문 역시 대리점 수의 전폭적인 증가로 전년비 성장하는 모습이 확인됐다.

최근 Houzz, 오늘의집 등 인테리어와 커머스가 결합된 서비스가 폭발적 성장을 하고 있다. 과거 국내 인테리어 기업들의 성장전략은 온오프라인 연계(O2O)였는데, 점차 소셜플랫폼과 커머스가 결합된 형태의 서비스들로 진화하고 있다. 다양한 플랫폼과 커머스의 성장은 한샘의 인테리어사업부(가구)와 온라인에는 호재로 작용할 것이다.

그런데 리하우스는 이들 시장과 포지셔닝이 다소 다르다. 리하우스는 ‘올수리+표준화+게런티의 영역’이다. 리하우스는 디자인패키지로 표준화에 보증을 더하는 것을 추구하나, 올수리 고객은 전통적으로 커스터마이징(창은 하우시스, 마루는 동화 등)을 원하는 것이 당연하다. 다만 인테리어시장의 정보비대칭, 무보증 등이 존재하며 후진적시장이 리하우스를 통해 개선되는 방향성은 당분간 지속될 것이란 점에서 상당기간 성장추세가 나오리라는 게 채 연구원의 전망이다.

![[포토] 이재경 '핀하이로 쏜다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400197t.jpg)

![[포토] 축시 낭독](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400720t.jpg)

![[포토] 2024 세계한인회장대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400598t.jpg)

![[포토]유현조,나이스 마무리 퍼트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400048t.jpg)

![[포토]박도은,핀 공략을 생각한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300270t.jpg)

![[포토]"예쁜 피부는 역시" 엘렌실라, W페스타 부스 운영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300485t.jpg)

![[포토]전국 의대 교수, '의평원 무력화 막을 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300350t.jpg)

![[포토]부천국제만화축제 참가한 부천대학교 학생들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300332t.jpg)

![[포토]파란하늘과 가을 꽃](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300310t.jpg)

![[포토]개천절 경축식 만세삼창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300275t.jpg)

![[포토]정남수,우승위해 정확한 거리 측정](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101000655t.jpg)