|

[이데일리 권소현 기자] 하나금융투자는 웅진씽크빅(095720)에 대해 해외 시장 진추렝 있어서 코웨이와 시너지 효과가 기대된다며 투자의견 ‘매수’와 목표가 4010원으로 분석을 시작했다.

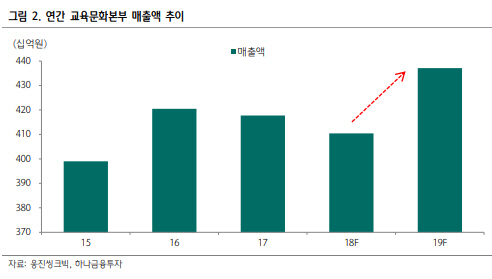

안주원 하나금융투자 연구원은 25일 “최근 웅진씽크빅 주가는 코웨이 인수 결정으로 인수자금 마련을 위한 단기 차입금 증가, 유상증자 진행 등 재무적 부담에 대한 우려로 급락했다”며 “하지만 기대할 부분도 많다”고 말했다.

안 연구원은 일단 4분기에는 성수기 시즌으로 진입하는데다 수익성 악화 요인으로 작용했던 단행본 사업부도 베스트셀러 출시, 구조조정 효과 등으로 흑자기조를 유지할 것이라며 양호한 실적을 보일 것으로 전망했다. 4분기 매출액과 영업이익 추정치를 각각 전년동기대비 2.1%, 16.4% 증가한 1639억원, 116억원으로 제시했다.

안 연구원은 “웅진씽크빅 주가는 내년 예상실적기준 6배 수준”이라며 “역사적 저점 수준으로 주가가 하락한 만큼 바닥을 다질 것으로 보인다”고 말했다.

![[포토]윤석열 대통령 탄핵심판 첫 변론 준비기일 27일 예정대로 진행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400433t.jpg)

![[포토]'더불어민주당 원내대책회의'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400387t.jpg)

![[포토]국무회의 입장하는 한덕수 권한대행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400378t.jpg)

![[포토]은행권 소상공인 금융지원 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300609t.jpg)

![[포토]인사청문회 출석한 마은혁 헌법재판관 후보자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300404t.jpg)

![[포토]아침 영하 10도, 꽁꽁 얼어붙은 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300843t.jpg)

![[포토]스케이트 타는 시민들로 북적](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200317t.jpg)

![[포토]기름값 10주째 올라…전국 휘발유 평균 1652.2원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200258t.jpg)

![[포토]크리스마스 분위기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200248t.jpg)

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)