은경완 신한투자증권 연구위원은 “JP모건 등 미국 은행주 하락의 여파로 국내 은행업종 주가가 5.2% 급락했다”며 “경기 부진 및 금리 인하에 따른 순이자이익(NII) 전망치 하향 발언이 주된 원인으로 분석된다”고 말했다.

또 “미국 대선 TV 토론회 이후 해리스 후보 지지율 상승도 은행주에 부정적 작용한 모습”이라며 “2차전지, 신재생에너지 등으로 수급 이탈하며 밸류업 수혜주로 간주된 금융·자동차의 낙폭이 확대됐다”고 덧붙였다.

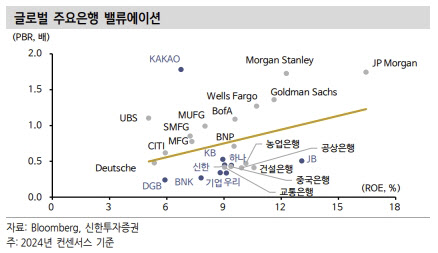

|

특히 그간 부동산 PF, 미래경기 전망 변경 등 선제 성격의 추가 충당금 부담은 정점을 통과했다고 봤다. 은행 이익 체력이 유지되는 가운데 카드, 증권, 캐피탈 등 비은행 계열사 수익성 회복 기대감 유효하다는 게 은 연구위원의 판단이다.

이에 은 연구위원은 현재 국내 은행업종 투자 포인트를 안정된 실적 흐름과 양호한 자본 적정성에 기반한 총주주환원율 상승으로 꼽았다.

연말 스트레스 테스트 결과를 바탕으로 최대 2.5%p 범위 내에서 추가 자본 적립 의무가 부과되지만, 이미 은행권은 2.5%p 부과를 반영한 기준으로 자본 비율 관리하고 있다. 실질 영향력이 크지 않은 만큼 대형은행 중심 총주주환원율은 상승 추세를 이어가리라고 봤다.

은 연구위원은 “밸류업은 일회성 이벤트가 아닌 비정상의 정상화 관점에서 기업가치 내지 주주가치 향상을 목표로 한다”며 “여전히 PBR 0.5배 미만에 불과한 만큼 주가 재평가는 현재 진행형이고, 글로벌 은행 대비 높은 투자 매력도를 고려해 비중 확대 투자의견 유지한다”고 강조했다.

![[포토] 맘스홀릭베이비페어 전시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901108t.jpg)

![[포토]수도권 첫 한파주의보](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901027t.jpg)

![[포토]'무죄'받고 이동하는 박정훈 전 수사단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900998t.jpg)

![[포토]기자회견 하는 김상욱 의원](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900987t.jpg)

![[포토]전국정당을 넘어 K-정당으로 향하는 더불어민주당](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900948t.jpg)

![[포토]발언하는 권영세 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900599t.jpg)

![[포토]포즈 취하는 팀테일러메이드](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800134t.jpg)

![[포토]서울 올겨울 첫 한파특보… 내일 체감온도 영하 17도](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800820t.jpg)

![[포토] 김혜수, 나홀로 화보](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800074t.jpg)

![[포토]홍재경 아나운서,론칭쇼 진행합니다](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010800229h.jpg)