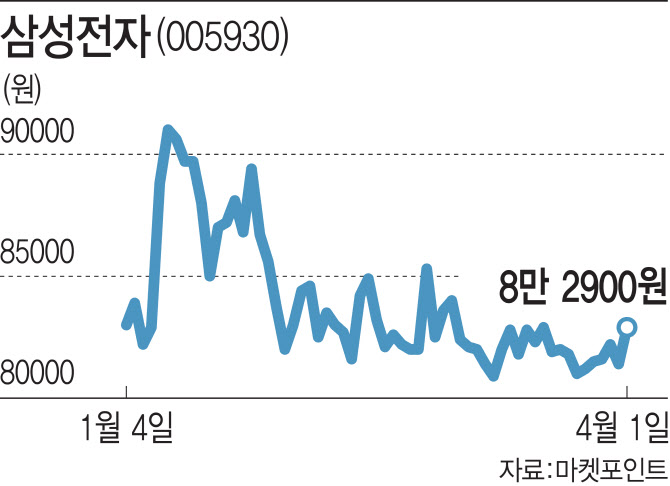

[이데일리 권효중 기자] 오는 7일 1분기 잠정 실적 발표를 앞둔

삼성전자(005930)에 대해 증권가에서는 1분기 실적이 시장 기대치를 상회할 것이라는 예상을 내놓고 있다. 스마트폰 부문에서 선방하면서 영업이익 9조원대도 가능할 것이란 전망이 나온다. 특히 정전으로 가동이 중단됐던 미국 오스틴 생산라인 등의 정상화가 이뤄지면서 2분기부터는 불확실성 역시 해소, 하반기로 갈수록 긍정적인 흐름이 예상됐다.

| | (그래픽=김정훈 기자) |

|

1일 하이투자증권은 보고서를 통해 삼성전자의 1분기 영업이익을 전년 동기 대비 약 46.8% 늘어난 9조4660억원으로 예상했다. 송명섭 하이투자증권 연구원은 “반도체 부문은 오스틴 생산라인 정전 등으로 인해 다소 부진하겠지만, IT와 모바일(IM) 사업부는 양호한 출하량, ‘언택트’ 수혜에 따른 비용 절감의 효과로 성장이 예상된다”고 설명했다.

미래에셋증권 역시 올 1분기 삼성전자의 영업이익을 전년 동기 대비 26%가량 늘어난 9조420억원 수준으로 추정했다. 김영건 미래에셋증권 연구원은 “올해 디램(DRAM) 가격이 상승하는 구간을 앞두고 지난해 선제적 투자를 단행한 효과가 극대화될 것”이라며 “1분기에는 갤럭시 S21 신모델 출시 등 IM 부문이 이끌고, 하반기로 갈수록 5G 확대, 모바일 메모리 등으로 다변화된 만큼 삼성전자에 유리한 국면이 이어질 것”이라고 예상했다.

이어 올 2분기에는 오스틴 생산라인이 정상화된 만큼 불확실성 역시 해소될 수 있는 상황이다. 여기에 반도체 가격 상승 효과가 본격적으로 반영되기 시작해 기대감이 유지됐다. 이에 하반기로 갈수록 긍정적인 흐름이 예상되고 있다.

김동원 KB증권 연구원은 “1분기 보합세를 유지했던 반도체 고정 가격이 2분기에는 상승으로 전환하고, 반도체 부문이 IM의 실적 감소 역시 충분히 상쇄하는 흐름을 보일 수 있다”고 예상했다. KB증권이 예상한 1분기 삼성전자의 영업이익은 전년 동기 대비 41% 늘어난 9조1000억원 수준이다.

황민성 삼성증권 연구원 역시 “1분기에는 IM 부문에 대한 기대감이 긍정적이며, 2분기부터는 반도체 가격 상승 효과가 온기로 반영되고, 생산량이 늘어나면서 물량이 확대될 것”이라며 “여기에 하반기에도 가전과 디스플레이 등의 수요가 견조한 흐름을 보일 수 있다”고 전망했다.

한편 금융정보업체 에프앤가이드에 따르면 올해 1분기 삼성전자의 매출액은 60조6319억원, 영업이익은 8조7458억원으로 추정된다. 전년 동기 대비 각각 9.59%, 35.65% 늘어난다는 예상이다.

![[포토]서울시, 서리풀 공공주택지구 추진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110501121t.jpg)

![[포토]화재진압 훈련하는 종로구 소방서](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110501083t.jpg)

![[포토]대한축구협회 특정감사 결과 최종 브리핑](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110501019t.jpg)

![[포토]평생당원 초청 간담회 참석하는 한동훈 당대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500858t.jpg)

![[포토] 세계최초 8K 온디바이스 AI TV](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500697t.jpg)

![[포토]추경호, '이재명 1심 선고 생중계해야...투명한 공개가 공공의 이익에 부합'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500657t.jpg)

![[포토]패딩이 필요해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500647t.jpg)

![[포토]원내대책회의, '모두발언하는 박찬대 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500637t.jpg)

![[포토] 훈련장 이동하는 '시니어 아미'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110401152t.jpg)

![[포토] 오세훈 시장과 김병주 MBK 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400960t.jpg)

![[포토] 롯데 챔피언십 공식 포토콜 단체사진](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500107t.jpg)