시장은 FRB가 이달 말 연방공개시장위원회(FOMC)에서 기준금리를 0.50%포인트 인하할 것을 확신하고 있다. 0.75%포인트 인하할 가능성도 부각되고 있다.

기준금리 인하에 반대하는 의견이 찾아보기 힘들다. 지난해 하반기 FRB가 통화확장 정책 쪽으로 방향을 틀 때만 해도 시장에는 금리 인하가 `모럴해저드(도덕적 해이)`를 초래한다며 반대하는 목소리가 존재했다.

조지 W. 부시 미국 대통령까지 나서 경기부양책을 발표하는 마당에 기준금리를 인하해서는 안된다는 주장이 발 딛일 틈이 없는 것도 사실이다.

그러나 파이낸셜타임스(FT)의 볼프강 문차우 칼럼리스트는 20일(현지시간) 실물 경제를 지지할 수 있을 지 확실하지 않은 상황에서 FRB가 은행들의 배만 불리는 금리 인하를 단행해서는 안된다고 주장했다.

◇"이번 침체는 2001년과는 정반대".."日·獨 침체와 닮았다"

|

문차우 칼럼리스트는 먼저 FRB가 이번 상황을 타개하기 위해 2001년을 참고로 해서는 안된다고 지적했다. 2001년 9·11테러로 미국 경제가 침체에 빠졌을 때 미국은 공격적인 금리 인하와 확장 재정 정책을 통해 경기후퇴로부터 성공적으로 탈출할 수 있었다.

그러나 현재의 미국은 2001년 당시보다는 1990년대 초반 독일과 일본의 경우와 보다 닮아 있다는 것이 문차우 칼럼리스트의 분석이다. 경기후퇴의 원인이 금융시장의 불안에서 비롯된다는 점 때문이다.

일본과 독일의 경우 금리 인하가 실물 경제를 부양하는 것으로 나타나기까지 수 년이 걸렸다.

그럼에도 불구하고 인플레이션 기대치가 여전히 낮았기 때문에 FRB가 저금리를 당분간 유지할 것이라는 전망이 우세했다. 투자자들은 마음놓고 추가 대출을 받았고, 이것이 경기후퇴에서 빠져나오는 원동력이 됐다고 문차우는 설명했다.

반면 현재의 미 경제 후퇴는 집값이 떨어지면서 시작됐다. 인플레는 수 년째 FRB의 안정권을 웃돌고 있는 상황이다. 따라서 FRB는 물론 비슷한 상황에 처한 유럽중앙은행(ECB)과 영란은행(BOE) 등이 주택시장을 활성화해서 위기를 벗어나려 해도 여의치가 않은 상황이다.

◇"기업투자 활성화도 기대하기 어려워..배불리는 것은 은행뿐"

문차우 칼럼리스트는 FRB가 금리를 인하한다고 해서 일반 기업들이 투자를 늘릴 것으로 기대하기도 어렵다고 진단했다. 서브프라임 모기지 사태가 몰고 온 신용위기로 회사채 시장이 꽁꽁 얼어붙었기 때문이다.

FRB가 금리를 인하해 유동성을 공급한다 하더라도 채권에 대한 수요 자체가 말라붙은 상황에서 일반 기업들이 투자에 나설 것으로 기대하는 것은 무리라는 것이 그의 진단이다.

결국 일반 투자자들과 기업이 움츠러들어 있는 상황에서 FRB의 금리 인하로 배를 불리는 것은 은행 뿐이라고 문차우 칼럼리스트는 지적했다.

◇수익률 곡선 스티프닝 심화.."은행 예대금리 수익만 늘린다"

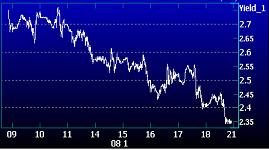

그는 미 국채 시장에서 수익률 곡선 스티프닝(steepening)이 심화되고 있는 사실이 이를

|

지난주 미 국채 2년물과 10년물 간의 스프레드(금리 격차)는 3년 만에 가장 큰 폭인 1.24%포인트까지 벌어졌다.

문차우는 수익률 스티프닝이 심화되면서 스프레드가 추가로 확대될 가능성마저 있다고 진단했다. 미국의 인플레가 안정권인 2%선을 계속해서 상회하고 있고, 국채 10년물의 수익률이 3.8%에 불과해 장기 수익률은 상승할 가능성이 높기 때문이다.

◇"FRB가 헬리콥터로 돈을 뿌려도 줍는 곳은 기업·서민 아닌 은행"

이같은 상황에서 표정관리를 하느라 바쁜 곳은 은행이다. 금리가 낮은 단기 대출을 받아 수익률이 높은 장기 여신을 발행함으로써 무위험 수익을 거둘 수 있게된 은행으로서는 수익률 곡선이 가팔라지는 것이 반갑다고 그는 설명했다.

따라서 문차우 칼럼리스트는 FRB가 `헬리콥터로 현금을 뿌려도` 이를 줍는 당사자는 일반 서민이나 기업이 아닌 은행일 것라고 지적했다.

그는 경기침체에 대응하는 중앙은행의 정책 매뉴얼은 없는 법이라면서 FRB가 2001년과 같은 방식을 그대로 따를 것이 아니라 서브프라임으로 손실을 입은 가구에 한해 일시적인 지원책을 마련해야 할 것이라고 주장했다.

![[포토]스케이트 타는 시민들로 북적](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200317t.jpg)

![[포토]기름값 10주째 올라…전국 휘발유 평균 1652.2원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200258t.jpg)

![[포토]크리스마스 분위기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200248t.jpg)

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[포토]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[포토]영화 속 배경에서 찰칵](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901369t.jpg)

![[포토] 아수라장된 기자회견장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901115t.jpg)

![[포토]다양한 식음료가 한 자리에, '컬리 푸드페스타 2024'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900958t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)