|

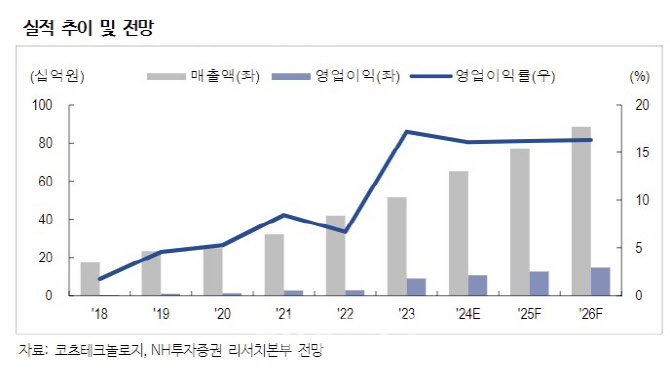

코츠테크놀로지는 K2 전차 초기 개발 프로젝트부터 참여해 통합형 차량제어 컴퓨터 외 18개 품목을 납품 중이다. K2 전차 폴란드 2차 계약이 임박하면서 수혜가 기대된다는 분석이다. 폴란드 K2 납품 대수는 올해 상반기 18대에서 하반기 38대, 내년 96대로 증가할 것이란 전망이다. 루마니아 수출 및 국내 K2 전차 4차 양산사업도 기대된다고 덧붙였다.

코츠테크놀로지의 상반기 기준 수주잔고는 1051억원으로, 고객사 수출 계약 공시와 맞물려 코츠테크놀로지의 수주 물량 증가세가 더 가팔라질 것으로 예상했다.

강 연구원은 “수출 물량은 원가 검증 대상이 아니기에 수익성 향상에 긍정적”이라며 “하반기 K2 납품 물량 매출이 인식되며 실적 성장이 가속화할 것”이라고 전망했다.

실적 성장을 고려하면 현재 주가는 저평가됐다는 분석이다. 강 연구원은 “코츠테크놀로지의 2024년 예상 주가수익비율(PER)은 11.1배로, 국내 방산 피어(Peer) 기업 평균 22.9배 대비 현저한 저평가 국면”이라고 말했다.

![[포토]국정감사 출석한 이창수 서울중앙지검장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800449t.jpg)

![[포토]최고위, '모두발언하는 김민석 최고위원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800388t.jpg)

![[포토]'국정감사대책회의 참석하는 추경호'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800280t.jpg)

![[포토]정남수,거리 확인은 정확하게](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101700579t.jpg)

![[포토]브룩 핸더슨,힘찬 티샷](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101700443t.jpg)

![[포토]포니정 혁신상 시상식 참석한 한강](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101701182t.jpg)

![[포토] 이상희 '정교한 컨트롤로 선두 등극'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101700251t.jpg)

![[포토] 서울도서관 외벽 ‘서울꿈새김판’](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101700891t.jpg)