[이데일리 유준하 기자] 하나금융투자는 19일

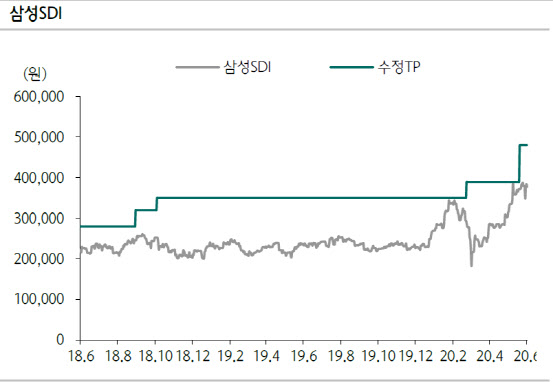

삼성SDI(006400)에 대해 2분기부터 전기자동차(EV)용 2차전지 및 에너지저장시스템(ESS) 부문 성장이 지속될 것이라며 투자의견 ‘매수’, 목표주가 48만원을 유지했다.

하나금융투자가 추정한 삼성SDI의 올해 2분기 매출액은 2조4040억원으로 전년 동기와 비슷하고, 영업이익은 708억원으로 전년 동기 대비 55% 감소할 전망이다.

김현수 하나금융투자 연구원은 “전체 매출 비중 45%를 차지하는 중·대형전지의 경우 전기차 부문이 신종 코로나 바이러스 감염증(코로나19) 영향으로 전분기대비 3% 감소가 불가피하나 최근 유럽 자동차 시장 전기차 침투율 상승 및 자동차 고객사 주문 물량 증가로 전년 동기 대비 52% 증가할 것”이라고 내다봤다.

2분기 ESS 부문 매출은 3190억원으로 전분기, 전년 동기 대비 각각 21.7%, 47% 증가할 것으로 봤다. 김 연구원은 “ESS 부문은 예상보다 시장회복이 빠르다”면서 “영업이익은 지난해와 올해 1분기 내내 적자 지속이었으나 2분기부터 흑자 전환할 것으로 보인다”고 설명했다.

전체 매출 비중에서 35%를 차지하는 소형전지 부문은 2분기 예상 매출과 영업이익이 8240억원, 240억원으로 전년 동기 대비 각각 29%, 85% 감소할 전망이다. 김 연구원은 “전동공구 성수기 효과로 원형 전지 매출증가가 스마트폰 판매 부진에 따른 폴리머 전지 매출 감소를 상쇄해 전분기 대비 1% 매출 성장을 전망한다”면서도 “지난해부터 시작된 글로벌 소형전지 시장의 성장세 둔화로 인한 타격은 불가피하다”고 말했다.

이어 그는 “전기차 배터리 매출이 전년 동기 52% 증가하고 하반기부터 ESS부문의 본격적인 흑자 구조로 진입으로 중대형 배터리 부문이 실적 성장을 견인할 전망”이라면서 “전자재료 사업부는 예상보다 편광필름 사업부 실적이 견조하다”고 분석했다.

한편 하나금융투자가 예상한 올해 삼성SDI의 매출과 영업이익은 10조5020억원, 6040억원으로 전년대비 각각 4%, 31% 증가한다.

![[포토]한덕수 대통령 권한대행 국무총리 탄핵소추안 투표하는 우원식 국회의장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700978t.jpg)

![[포토] 달러 상승 이어져...](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700871t.jpg)

![[포토] 헌법재판소 소심판정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700760t.jpg)

![[포토] 정청래 단장과 김이수 전 헌법재판관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700742t.jpg)

![[포토] 윤석열 법률대리인 헌재 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700731t.jpg)

![[포토]내수경기활성화 민당정협의회 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700609t.jpg)

![[포토]입장하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700546t.jpg)

![[포토] 달려라~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700515t.jpg)

![[포토]이재명 "한덕수·국민의힘 내란 비호세력 탄핵 방해로 민생 경제 추락"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700363t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)

![[단독]尹, 매머드급 탄핵심판 대리인단 구성…지원자 폭주](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122701007h.jpg)