금리인상에 따른 대출 부담을 덜기 위해 집을 팔고 전세시장으로 이동하는 수요(유주택자→무주택자)가 늘고 있는 데다 집주인들이 금리 인상분을 임대료에 전가하면서 전월세가격이 오르고 있어서다.

|

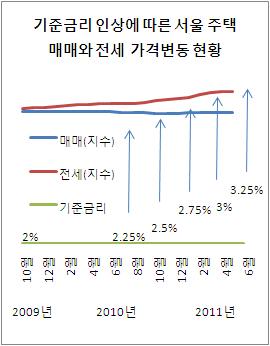

7월 109.1이었던 전세가 지수는 8월 109.3을 기록했고 11월에도 기준금리가 0.25% 상승하자 전세가 지수는 112.0에서 12월 112.7로 상승했다. 1월과 3월 연이어 기준금리가 0.25%씩 오르며 2.75%와 3%를 찍자 5월 전세가지수는 118.6까지 급등했다.

전셋값은 기준금리가 인상되기 시작한 작년 7월(109.1) 대비 8.8% 상승한 것이며 매매가(102.1)는 변동이 없었다. ◇ 대출이자 부담으로 급매물 출현

대출이자 부담으로 집을 처분하려는 사람도 늘고 있다. 강남구 대치동 은마아파트 85㎡(전용면적)의 경우 지난달까지 11억원에 거래되던 것이 7000만원 하락한 10억3000만원에 급매물이 나왔다. 전세의 경우 4억5000만원으로 지난달보다 5000만원 상승했다.

양천구 목동5단지 122㎡는 지난달보다 5000만원 내린 12억5000만원에 급매가 나왔다. 하지만 찾는 이가 없어 매매가는 더 빠질 것이라고 인근 중개업소 관계자는 설명했다.

서초구 반포동 경남아파트 132㎡의 경우 최고 15억원에 거래되던 것이 현재 급매로 3억원 하락한 12억원에 나왔다. 반포동 H공인 대표는 “파격적인 금액으로 급매물이 나왔지만 사려는 사람을 찾기가 쉽지 않다”며 “기준금리 인상으로 인한 대출금 부담이 많은 것 같다”라고 말했다.

허윤경 건설산업연구원 연구위원은 "기준금리가 3.25%로 오르면서 시중은행의 부동산담보대출 금리도 5%이상으로 뛰었다"라며 "반면 전세 수익률은 4% 수준이어서 대출금리 대비 낮은 수익률을 개선하기 위해 전세가격을 올릴 개연성이 크다"고 말했다.

지난 4월 부동산담보대출 금리는 4.8%였다. 이번 기준금리 인상으로 5.2%까지 0.4%포인트 상승했다고 가정한다면 은행에서 4억원을 융자받아 10억원 상당의 아파트를 보유한 사람은 년간 160만원의 이자를 추가로 내야한다. 이를 전세로 환산하면 2000만원 정도되는데 그만큼 인상요인이 생긴 것이다.

안명숙 우리은행 부동산팀장은 "이같은 규모라면 집주인이 늘어난 이자부담 만큼을 세입자에게 올려받을 수 있을 것"이라며 "전세에서 월세로의 전환도 늘어날 것 같다"라고 말했다. 이호연 부동산114팀장은 "기준금리 인상이 집 없는 서민한테는 직격탄"이라며 "집주인이 전세금을 올리거나 월세로 바꾸면 세입자가 부담을 고스란히 져야 한다"고 우려했다.

![[포토]명동성당 성탄 대축일 미사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500276t.jpg)

![[포토]크리스마스엔 스케이트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500245t.jpg)

![[포토]37번째 거리 성탄예배 열려 방한복·도시락으로 사랑 나눔](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500231t.jpg)

![[포토]조국혁신당 공수처 앞에서 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500219t.jpg)

![[포토]우리 이웃을 위한 크리스마스 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500173t.jpg)

![[포토]메리크리스마스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400797t.jpg)

![[포토]즐거운 눈썰매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400779t.jpg)

![[포토]취약계층 금융 부담 완화, '인사말하는 이재연 원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400633t.jpg)

![[포토]국민의힘 의원총회, '모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400506t.jpg)

![[포토]윤석열 대통령 탄핵심판 첫 변론 준비기일 27일 예정대로 진행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400433t.jpg)