[이데일리 이정현 기자] KB증권은 SK하이닉스(000660)에 대해 “뚜렷한 D램 수요 양극화가 실적 변수로 작용할 것”이라 진단했다. 투자의견은 ‘매수’, 목표가는 24만원으로 ‘하향’했다.

김동원 KB증권 연구원은 13일 보고서에서 “3분기 현재 스마트폰, PC 등 B2C 제품 판매 부진에 따른 세트 업체들의 메모리 모듈 재고증가로 올 하반기 메모리 가격 상승이 당초 기대치를 하회할 것으로 전망되고, 지속되고 있는 원화강세가 실적 개선에 비우호적인 영향을 끼칠 것으로 예상된다”며 이같이 밝혔다.

특히 “3분기 현재 스마트 폰, PC 업체들의 메모리 모듈 재고는 평균 14주로 추정되어 세트 업체들은 올 연말까지 보수적인 부품 구매 전략을 취할 것”으로 전망했다.

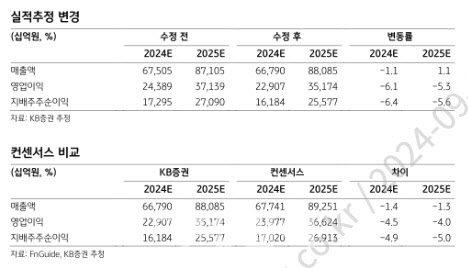

KB증권은 이에 따라 올해 및 내년도 SK하이닉스의 영업익이 기존대비 6.1%, 5.3% 하향한 22조9000억원, 35조2000억원으로 전망했다. 3분기 영업이익은 6조7000억원으로 2018년 3분기 이후 6년 만에 최대 실적을 경신할 것으로 전망되지만 컨센서스 영업이익인 7조700억원을 소폭 하회할 것으로 예상된다.

KB증권에 따르면 SK하이닉스의 3분기 D램 영업이익은 5조7000억원으로 전망되고 낸드 영업이익은 1조원으로 추정된다. 4분기 영업이익은 D램과 낸드 ASP 상승 폭 축소가 예상되어 7조8000억원으로 추정된다.

김 연구원은 “올 하반기 D램 수요 양극화 현상은 뚜렷해질 전망”이라며 “HBM, DDR5 등 AI 및 서버용 메모리 수요는 여전히 견조한 것으로 파악되어 하반기에도 공급은 타이트할 것으로 추정되지만, D램 수요의 40%를 차지하는 B2C 수요 부진은 하반기에도 회복될 가능성이 낮을 것으로 예상되기 때문”이라 말했다.

다만 “SK하이닉스의 2024년, 25년 DRAM 내 HBM 매출비중은 각각 26%, 36%로 추정되어 경쟁사 대비 스마트 폰, PC 수요 부진에 따른 실적 감소 영향은 제한적일 것”이라며 “2025년 DRAM 가격은 HBM3E 출하 비중 확대와 범용 제품의 공급 제약으로 분기별 가격은 점진적 상승세가 예상되지만, 내년 B2C 수요 회복 강도에 따라 상승 폭 확대가 가능해 실적 변수로 작용할 전망이다”라고 진단했다.

![[포토]공수처 차고로 들어가는 윤 대통령 차량](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500861t.jpg)

![[포토]사다리로 차벽 넘는 공수처](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500701t.jpg)

![[포토]공개된 팰리세이드 풀체인지](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500422t.jpg)

![[포토]공공기관 채용정보박람회 개최…“신규채용 2만4000명 추진”](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011400899t.jpg)

![[포토] 설 명절 자금 방출](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011400672t.jpg)

![[포토] 우체국쇼핑 "설 선물 특가로 구매하세요~"](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011400640t.jpg)

![[포토]윤석열 대통령 관저 출입하는 차량들](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011300878t.jpg)

![[포토]'발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011300770t.jpg)

![[포토] 이동활 한우자조금위원장, "올 설에 한우드세요~"](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011300684t.jpg)

![[포토]'유튜브 생중계 화면 바라보는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011300614t.jpg)

![[포토]박현경,백여 명의 팬들과 즐거운 출정식 개최](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011200149h.jpg)

![[속보] 공수처 "윤 대통령 11시부터 조사…영상 녹화"](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011500962h.jpg)

![[속보]국힘, 오늘 공수처 항의방문·고발조치 할 듯](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500974h.jpg)