[이데일리 이용성 기자] NH투자증권은 12일 ISC(095340)에 대해 주요 고객사의 영업 환경에 대한 불확실성이 커지고, 글로벌 후공정 부품 기업들의 밸류에이션이 하락하고 있다고 밝혔다. 투자의견은 ‘매수’, 목표가는 9만원에서 6만8000원으로 25% 하향했다. 전 거래일 종가는 4만8500원이다.

| | (사진=NH투자증권) |

|

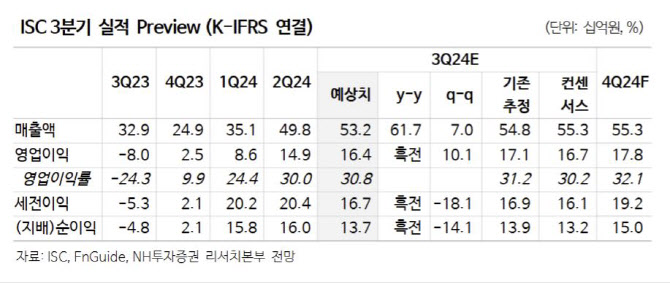

문소영 NH투자증권 연구원에 따르면 ISC의 3분기 매출액은 532억원으로 전년 대비 61.7% 늘고, 영업이익은 164억원으로 흑자전환할 전망이다. 그래픽처리 장치(GPU) 중심의 서버향 공급은 여전히 견조한 상황으로 파악되며, 북미 고객사의 스마트폰향 매출이 온기 인식될 것으로 기대된다는 설명이다.

메모리향 공급 회복은 지지부진한 상황이지만 4분기부터는 소폭의 매출 회복을 볼 수 있을 것으로 전망된다고 문 연구원은 강조했다. 특히 주가 회복을 위해서는 반도체 투자 심리 개선과 더불어, 3분기 컨센서스 수준의 실적을 달성해 성장 스토리에 대한 신뢰를 회복하는 것이 중요하다는 판단이다.

문 연구원은 ISC에 대해 주요 고객사의 영업 환경 불확실성, 글로벌 후공정 부품 기업들의 전반적인 밸류에이션 하락을 고려해 목표가를 하향 조정했다. 다만, 주요 고객사 관련 부정적인 뉴스가 나오고 있으나, ISC 실적에 미치는 영향은 내년 상반기까지 제한적일 것이라는 전망이다.

그는 “고객사들의 서버용 가속기 출하가 직전 분기 대비 증가 중인 점과 북미 CSP의 ASIC 테스트 소켓을 퀄 테스트 중인 점을 고려하면 동사의 AI 반도체 성장 스토리는 여전히 유효하다”며 “특히 ASIC 제품의 퀄 테스트가 성공적으로 마무리된다면, ASIC 채용이 확대되는 2025년 동사 실적에 추가적인 모멘텀이 될 것으로 기대된다”고 강조했다.

![[포토]최상목 "野 감액안 허술한 예산…무책임 단독 처리 깊은 유감"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200344t.jpg)

![[포토]12월 LPG 국내 프로판 가격 인상](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100332t.jpg)

![[포토]초코과자 가격 상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100324t.jpg)

![[포토]점등 앞둔 사랑의 온도탑](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100312t.jpg)

![[포토]박찬대 “감액 예산안, 법정시한인 내일 본회의 상정”](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100294t.jpg)

![[포토]짙은 안개에 갇힌 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100227t.jpg)

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![반백년 두 가정 두고 살아온 할아버지의 상속 고민, 결국[별별법]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120200075h.jpg)