하지만 이에 따른 부정적인 영향도 있다. 시총 비중을 기반으로 종목의 편입비율이 정해지다보니 기업의 적정가치보다 시장가치를 따르게 돼 수익률에도 악영향을 주는 경우가 있다.

이같은 인덱스펀드의 단점을 보완한 것 `펀더멘털 인덱스펀드`다.

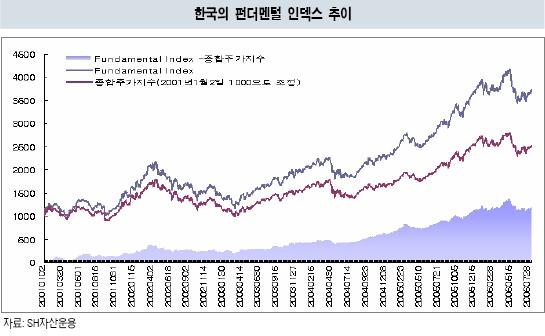

4일 제로인과 우리투자증권, SH자산운용의 조사에 따르면 지난 2001년부터 2006년까지 한국의 펀더멘털 인덱스펀드와 종합주가지수의 추이를 살펴보면 펀더멘털 인덱스가 종합주가지수를 수익률을 웃도는 것으로 나타난다. (아래 그래프 참조)

|

하지만 펀더멘털 인덱스펀드는 단순히 시가총액이 아니라 기업의 규모와 적정가치를 설명할 수 있는 주가 외적인 변수를 종합적으로 고려한다. 매출액과 이익, 순자산과 배당 등 주주배분이 이에 해당한다. 이같은 요소를 기반으로 한 펀더멘털 인덱스는 가치형과 유사하지만 실제 수익률을 가치형과 성장형펀드를 앞서는 것으로 나타났다.

LG카드와 코스피200의 시총 추이에서 더욱 뚜렷이 설명된다. 2002년 코스피200에 신규편입될 당시 LG카드의 시총은 6조원을 상회하는 우량기업이었지만 신용카드 사태와 함께 시총이 1000억원을 하회할 만큼 빠르게 감소하며 코스피200 지수 급락을 견인했다. 이는 곧 코스피200지수를 추종하는 인덱스펀드 수익률 급락으로 연결된다.

최창규 우리투자증권 연구원은 "하지만 현금흐름과 배당 등 펀더멘털을 고려할 경우 LG카드와 같은 기업이 지수 내에서 큰 비중을 차지하기 어렵다"고 지적했다.

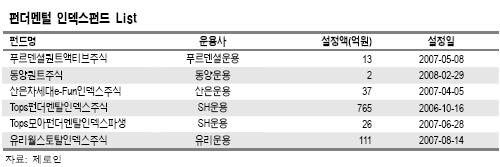

국내에 설정된 펀더멘털 인덱스펀드로는 `푸르덴셜 퀀트액티브주식`과 `동양 퀀트주식`, `산은 차세대e-Fun인덱스주식` 등 5~6개에 불과하고 그 역사도 짧다. 이중 가장 오래된 것이 SH자산운용의 `Tops 펀더멘털인덱스주식`이지만 운용성과는 2년이 채 안된다.

작년 유리자산운용이 펀더멘털 인덱스 방식으로 전 세계 중소형주에 투자하는 `유리 웰스토탈인덱스주식`을 출시했고, 한국투신운용은 FTSE아 펀더멘털 인덱스에 대한 독점 사용 계약을 맺은 상태다. (아래표 참조)

|

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![세단 주행감 갖춘 SUV…더 진화한 패밀리카 'BMW 뉴 X3'[타봤어요]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24113000092h.jpg)

![“오늘은 회사 안 갈래”…출퇴근 자유로운 ‘이 회사’[복지좋소]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24113000047b.jpg)

![차기 우리은행장에 임종룡 인사 낙점, 조직쇄신 신호탄 될까?[위클리금융]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24113000090h.jpg)