|

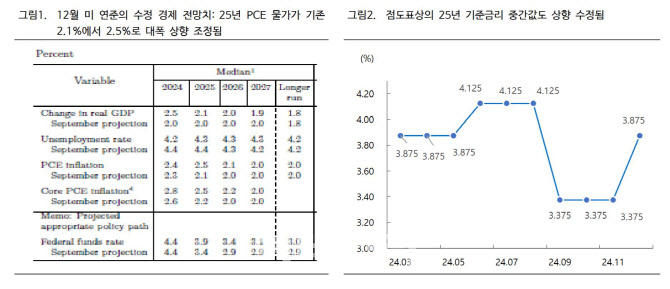

두 번째는 12월 성명서에 ‘추가 조정의 시점과 규모 고려’라는 문구가 새롭게 등장한 것도 금리인하 속도 조절을 시사한 것으로 판단된다. 또한, 2025년 개인소비지출(PCE) 물가 전망치가 큰 폭으로 상향 조정됐다. 12월 수정 경제전망치에 따르면 2025년 GDP성장률은 애초 2.0%에서 2.1%로 0.1%포인트 상향 조정된 반면에 PCE 물가 전망치는 기존 2.1%에서 2.5%로 0.4%포인트 대폭 상향 조정되었다.

박 연구원은 “2025년까지 미 연준의 물가 목표치 2% 달성이 쉽지 않을 수 있음을 시사했다”며 “2025년 PCE 물가 전망치가 대폭 상향 조정된 배경에는 최근 미국 물가 둔화속도가 약화된 것 이외에 내년 트럼프 2기 행정부의 정책, 즉 관세 및 불법 이민자 추방 등이 물가를 자극할 수 있음도 일부 반영했다”고 전했다.

마지막으로 제롬 파월 의장의 발언을 주목했다. 올해 성장률이 예상보다 높은 수준을 보이면서 현 금리 수준이 중립 금리 수준에 근접했기 때문에 금리인하 속도 조절을 신중히 해야 한다는 입장을 전했기 때문이다.

이에 따라 물가 리스크가 재차 부각될 가능성이 높다고 박 연구원은 점쳤다. 또한 미국과 주요국 간 금리 정책의 차별화 현상이 확대될 전망인데다 달러화도 강세가 이어질 것이라고 전망했다. 통화정책을 둘러싼 미 연준과 트럼프 대통령 간 마찰이 확대될 잠재적 위험도 높아졌다.

박 연구원은 “매파로 돌변한 미 연준 여파로 한은은 1월 추가 금리인하 여부에 적지 않은 영향을 줄 것으로 보이는 동시에 달러·원환율에 추가 상승 압력으로 작용할 여지가 크다는 점에서 단기적으로 환율이 1450원 수준을 상회할 리스크가 커졌다”고 말했다.

![[포토]국민의힘 원내대책회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900378t.jpg)

![[포토]정책조정회의 참석하는 박찬대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900367t.jpg)

![[포토]2024 크리스마스 씰 증정식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800960t.jpg)

![[포토]11만 달러 바라보는 비트코인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800947t.jpg)

![[포토] '복합지원 2.0' 우수 직원 표창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800923t.jpg)

![[포토]우원식 국회의장, '군 장병들과 오찬'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800878t.jpg)

![[포토]한지은, 화려한 등장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800102t.jpg)

![[포토]'발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800811t.jpg)

![[포토]서울광장 스케이트장 요금 올해도 “1000원”](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800734t.jpg)

![[포토] 대왕고래 시추 준비](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800720t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)

![[속보] 韓대행, 임시국무회의서 양곡법 등 6개 쟁점법안 상정](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121900455h.jpg)