[이데일리 유준하 기자] 키움증권은 21일

SK텔레콤(017670)에 대해 올해 포트폴리오 시너지 본격화가 기대된다며 보안사업의 지속적인 매출 성장, 이커머스 시장에서의 약진 등을 전망했다. 이에 투자의견은 ‘매수’, 목표주가는 36만원을 유지했다.

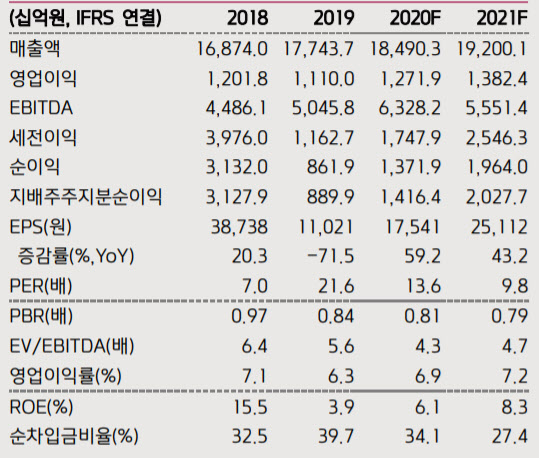

키움증권이 예상한 지난해 4분기 SK텔레콤의 영업수익(매출액), 영업이익은 4조7060억원, 2490억원으로 각각 전년 동기 대비 4%, 53% 증가한 수치다. 같은 기간 무선수익 부문은 6% 증가한 2조5310억원으로 북미 스마트폰 제조사의 신규 제품 출시에 따른 5G 가입자 유입효과가 컸다는 판단이 나온다.

장민준 키움증권 연구원은 “마케팅비용은 가입자 순증효과에 따른 영향이 예상되지만 업계 경쟁감소에 따른 비용 감소효과가 더 클 것”이라며 “미디어사업은 계절적 효과와 코로나19 영향에도 IP TV와 웨이브의 가입자 수준이 지속적으로 증가함에 따라 사업 호조가 지속될 것”이라고 판단했다.

보안 사업은 홈 보안 시장 및 정보보안 수요 증가에 따라 실적 성장세를 유지하며 커머스 사업 또한 우호적 업황 속에서 11번가의 이익 성장폭이 커질 전망이다.

키움증권은 올해 SK텔레콤의 영업수익, 영업이익을 지난해 대비 3.8%, 8.7% 증가한 19조2000억원, 1조3820억원으로 전망했다. 국내 스마트폰 제조사의 플래그십 모델 조기 출시에 따른 1분기 5G 가입자 순증이 호조를 기록할 전망이며 이후 출시되는 중가형 디바이스까지 5G 가입자 유입에 긍정적일 것이란 판단에서다.

SK텔레콤의 사업포트폴리오가 코로나19로 인해 바뀐 생활방식에서도 성장성이 크다는 점을 감안하면 지금의 밸류에이션 수준은 여전이 매력적이라는 분석이다. 장 연구원은 “보안사업의 매출성장이 지속되는 상황이고 11번가는 글로벌 유통업체 및 국내 유통업체와의 협업을 통한 약진이 예상된다”고 분석했다.

이어 “최근 비통신사업의 성장에 따른 지배구조변화에 대한 기대감도 긍정적”이라면서 “다만 분할방식 및 시점보다 비통신사업의 성장성에 대한 제대로 된 가치평가가 이루어질 때 주가가 움직일 것”이라고 내다봤다.

![[포토]포즈 취하는 팀테일러메이드](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800134t.jpg)

![[포토]서울 올겨울 첫 한파특보… 내일 체감온도 영하 17도](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800820t.jpg)

![[포토] 김혜수, 나홀로 화보](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800074t.jpg)

![[포토]'국민의힘 의원총회'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800734t.jpg)

![[포토]외환시장 점검 간담회, '발언하는 최지영 국제경제관리관'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800653t.jpg)

![[포토]운영위 현안질의 불출석한 대통령실](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800624t.jpg)

![[포토]최고위원회의, '모두발언하는 김민석 최고위원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800518t.jpg)

![[포토]'비상 경제 안정을 위한 고위당정협의회 개최'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800492t.jpg)

![[포토]설 앞두고 장보기 주저돼~](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700724t.jpg)

![[포토]홍재경 아나운서,론칭쇼 진행합니다](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010800229h.jpg)