[이데일리 이용성 기자] NH투자증권은 18일 대덕전자(353200)에 대해 스마트폰, PC 수요 둔화로 하반기 실적이 예상보다 부진할 것으로 전망됐다. 투자의견은 ‘매수’, 목표가는 3만1000원에서 2만4000원으로 22% 하향했다. 전 거래일 종가는 1만8010원이다.

| | (사진=NH투자증권) |

|

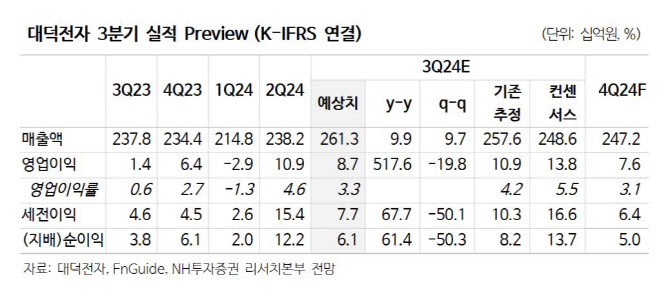

이규하 NH투자증권 연구원에 따르면 대덕전자의 3분기 영업이익은 시장 기대치를 소폭 하회하는 87억원으로 전년 대비 517.6% 늘어날 것으로 전망됐다. 전년보다는 출하량 개선세가 나타나고 있으나 최근 IT기기 수요 회복이 기대보다는 약하고 전장 업황 회복도 더딘 영향이다. 4분기 실적도 애초 기대보다는 낮은 수준으로 추정했다. 전장 부문의 회복이 예상보다 늦어지고 있다는 분석이다.

최근 스마트폰과 PC 등 세트 수요가 예상보다 부진함에 따라 메모리 출하량 증가세가 기대보다 낮아져 동사 메모리 기판 출하량 회복이 더딘 상황이라는 분석이다. 비메모리 업황도 전장용 부품 수요 감소 영향으로 가파른 개선은 쉽지 않을 것이라는 설명이다.

다만, AI 가속기향 MLB 기판 수주 가능성이 높아졌다는 점은 긍정적이라고 전했다. 이 연구원은 “빠르면 11월 내 공급계약을 맺고 2025년부터 본격적인 납품이 가능할 것으로 전망된다”며 “현실화되는 경우 MLB 사업부 연간 매출액은 2000억원에 두 자릿수 영업이익률 달성 가능할 것으로 기대된다”고 강조했다. 이어 “이미 주가 수준이 낮아져 있고 MLB 신규수주 등 모멘텀 고려 시 현재 주가는 매력적인 구간이라고 판단한다”고 덧붙였다.

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![강 건너고 짐도 나르고…‘다재다능’ 이상이의 무한변신 차는[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24113000161h.jpg)