[이데일리 조해영 기자] 유안타증권은 18일

GS건설(006360)에 대해 실적 성장세를 이어가는 한편, 호주 인프라 시장에서 수주 성과를 거둘 것으로 기대했다. 이에 투자의견 ‘매수(buy)’를 유지하는 한편 목표주가를 기존의 4만2000원에서 5만4000원으로 28.6% 상향 조정했다. GS건설의 15일 현재가는 4만1900원이다.

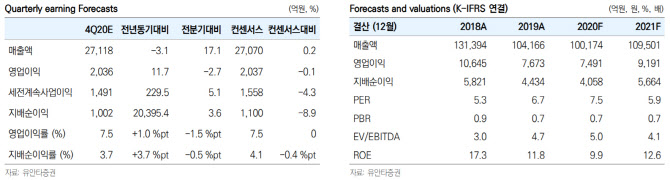

지난해 4분기 연결 기준으로 GS건설의 실적은 매출액은 전년 동기 대비 3.1% 감소한 2조7100억원, 영업이익은 11.7% 증가한 2036억원으로 시장 예상치에 부합할 것으로 전망됐다. 김기룡 유안타증권 연구원은 18일 리포트에서 “신사업 부문은 GS이니마의 견조한 실적과 해외 모듈러 사업의 점진적 회복으로 전 분기 대비 실적 개선을 이어갈 전망”이라고 전했다.

실적 성장세 지속과 호주 인프라 시장 내 수주성과를 기대한다는 평가다. 주택분양 실적이 2019년 1만6616세대에서 지난해(추정치) 2만6909세대로 반등하면서 건축·주택 부문 중심의 실적 성장세가 이어질 전망이다. 올해 주택분양 실적 역시 송도 자체사업 등을 포함해 지난해 이상의 분양 성과 달성을 목표로 하고 있다.

오만에서 2조원 이상의 대형 수주를 달성한 GS이니마, 주택 개발사업 성장이 이어지는 자이에스앤디의 자회사 실적 개선 역시 유효할 전망이다. 지난해 해외 수주는 싱가포르 ITTC의 약 5500억원 수준 등에 불과한 반면 올해는 신규 진입을 목표하는 호주 인프라 시장과 관련해 프로젝트에서 수주 성과를 기대할 수 있는 상황이라는 설명이다.

김 연구원은 “목표주가를 상향 제시하면서 업종 최선호주 의견을 유지한다”며 “안정적인 이익 성장 기조와 함께 데이터센터, 2차전지 재활용 사업 등 건설·환경 중심의 신사업 추진과 구체화가 업종 내 차별화된 투자포인트로 작용할 전망”이라고 전했다. 본 공사를 시작한 베트남 개발사업 공사 본격화에 따라 잔여 부지 개발의 점진적 구체화 역시 향후 성장성을 기대할 포인트가 될 전망이다.

![[포토]2024 크리스마스 씰 증정식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800960t.jpg)

![[포토]11만 달러 바라보는 비트코인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800947t.jpg)

![[포토] '복합지원 2.0' 우수 직원 표창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800923t.jpg)

![[포토]우원식 국회의장, '군 장병들과 오찬'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800878t.jpg)

![[포토]한지은, 화려한 등장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800102t.jpg)

![[포토]'발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800811t.jpg)

![[포토]서울광장 스케이트장 요금 올해도 “1000원”](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800734t.jpg)

![[포토] 대왕고래 시추 준비](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800720t.jpg)

![[포토] 농기계 정비 시연하는 강호동 농협 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800639t.jpg)

![[포토]본격 겨울추위 보내야하는 쪽방촌](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800589t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)