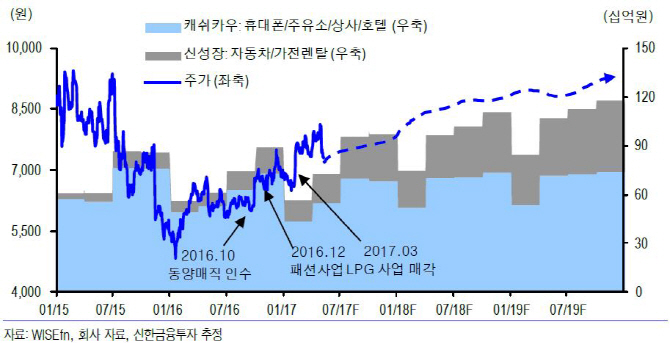

| | SK네트웍스 주가와 사업부문별 영업이익 추이 및 전망. |

|

[이데일리 이명철 기자] 신한금융투자는 19일

SK네트웍스(001740)에 대해 2분기 이후 하반기에도 실적 개선세가 이어질 것이라며 일시 구조조정 비용 증가 우려에 따른 주가 하락은 저가 매수 기회라고 진단했다. 투자의견은 매수, 목표주가 1만500원을 유지했다.

허민호 신한금융투자 연구원은 “2분기 조직 효율화 관련 비용 200억원 내외를 반영한 영업이익은 437억원으로 전년동기대대비 12.4% 증가할 것”이라며 “4월 갤럭시S8 판매에 따른 휴대폰 판매량 증가와 주유소·워커힐 회복이 기대된다”고 분석했다.

하반기에는 지난해 하반기 갤럭시노트7 반품에 따른 기저 효과, 갤럭시노트8·아이폰8 출시 등으로 휴대폰 판매량이 5.7% 증가할 전망이다.

그는 “신성장 사업인 자동차·가전 렌탈 사업 영업이익은 높은 외형성장에 힘입어 전년동기대비 각각 24.2%, 390.2% 증가한 270억원, 275억원을 기록할 것”이라며 “하반기 예상 영업이익은 지난해 하반기보다 29.9% 늘어난 1301억원”이라고 추정했다.

구조조정 이후 연간 50억원 내외 고정비 감소 효과로 중장기 실적에는 긍정적 요소라는 판단이다. 허 연구원은 “2016년 이전 3400억원 내외에 머물렀던 상각전영업이익(EBITDA)은 올해 4750억원, 내년 5680억원으로 증가할 것”이라며 “렌탈사업은 SK텔레콤과 시너지로 점유율이 상승하고 액화천연가스(LPG) 사업 매각으로 순차입금은 1조7700억원으로 감소할 것”이라고 예상했다.

![[포토]통화정책방향 기자간담회, '물 마시는 이창용 한은 총재'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800833t.jpg)

![[포토]울리빙디자인페어 in 마곡](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800810t.jpg)

![[포토] 서울역 환승센터](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800768t.jpg)

![[포토] '질퍽거리는 눈 피해서'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800590t.jpg)

![[포토]이재명, 한국거래소 찾아 국내 주식시장 활성화 논의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800462t.jpg)

![[포토]국민의힘 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800406t.jpg)

![[포토] 오세훈 서울시장, '리더는 세상을 어떻게 바꾸는가'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700981t.jpg)

![[포토]서울에 117년만에 폭설](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700882t.jpg)

![[포토] 휘슬러x구세군 사랑샘 자선냄비 체험관 전달식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700766t.jpg)

![[포토]격차해소특별위원회 정책토론회 '정년연장 쟁점과 과제'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700657t.jpg)