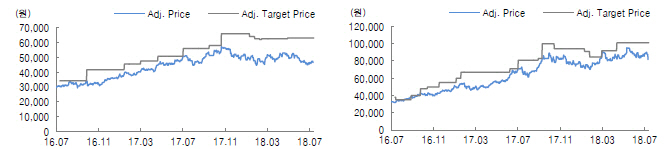

| | 삼성전자(왼쪽)와 SK하이닉스 투자의견 및 목표주가.(이미지=대신증권 제공) |

|

[이데일리 이명철 기자] 대신증권은 23일 반도체 업종에 대해 D램 업황에 대한 우려가 촉발한 주가 조정은 지나치다며 D램 업황 안정성과

삼성전자(005930) SK하이닉스(000660)의 낮은 밸류에이션을 감안하면 주가 조정에 매수 전략으로 대응하는 것이 바람직하다고 진단했다. 삼성전자와 SK하이닉스 투자의견은 매수, 목표주가 각각 6만3000원, 10만1000원을 유지했다.

김경민 대신증권 연구원은 “23일 SK하이닉스와 삼성저자 주가는 전일대비 각각 7.05%, 2.00% 내렸다”며 “삼성전자 D램 사업전략이 수익성 위주 기조를 벗어난다는 우려와 이로 인해 4분기 D램 가격이 하락할 것이라는 걱정 때문”이라고 분석했다.

4분기 D램 가격이 비수기 진입 영향으로 하락하겠지만 삼성전자와 SK하이닉스의 가격 하락폭은 전분기대비 3%에 그칠 것으로 봤다. 이는 5% 하락할 것이라는 시장 예상보다 완만한 수준이다. D램 공급 증가가 제한적이어서 가격 하락폭도 제한적일 것이라는 이유에서다.

그는 “PC 수요가 우려와 달리 개선됐는데 모바일 D램 성수기 수요에 대응한 공급사가 PC D램 공급을 늘리지 않아 공급 부족이 일어날 것”이라며 “서버 D램 생산라인의 수율 개선이 다른 D램 제품보다 더뎌 일시 가격 인하가 발생하더라고 공급 증가는 여전히 제한될 가능성이 높다”고 설명했다. 그는 또 “점유율 3위인 마이크론의 D램 빗그로스의 미세 공정 전환속도가 한계에 도달해 4분기 D램 출하를 유의미하게 늘릴 수 있는 공급사는 삼성전자와 SK하이닉스 뿐”이라고 덧붙였다.

삼성전자의 D램 사업 전략은 수익성 위주 방향성을 유지할 것이라는 판단이다. 김 연구원은 “주요 사업부문 중 낸드 플래시와 IM(휴대폰) 수익성이 둔화돼 D램 반도체와 유기발광다이오드(OLED) 디스플레이가 전사 이익을 견인해야 한다”며 “이익 기여도가 가장 높은 D램 이익 우상향을 유지하려면 공급 조절, 제품가격 수성, 원가 절감 전략이 최우선으로 거위의 배를 조급하게 가르는 방향으로 사업 전략이 바뀌지 않을 것”이라고 예상했다.

![[포토]은행권 소상공인 금융지원 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300609t.jpg)

![[포토]인사청문회 출석한 마은혁 헌법재판관 후보자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300404t.jpg)

![[포토]아침 영하 10도, 꽁꽁 얼어붙은 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300843t.jpg)

![[포토]스케이트 타는 시민들로 북적](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200317t.jpg)

![[포토]기름값 10주째 올라…전국 휘발유 평균 1652.2원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200258t.jpg)

![[포토]크리스마스 분위기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200248t.jpg)

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[포토]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)