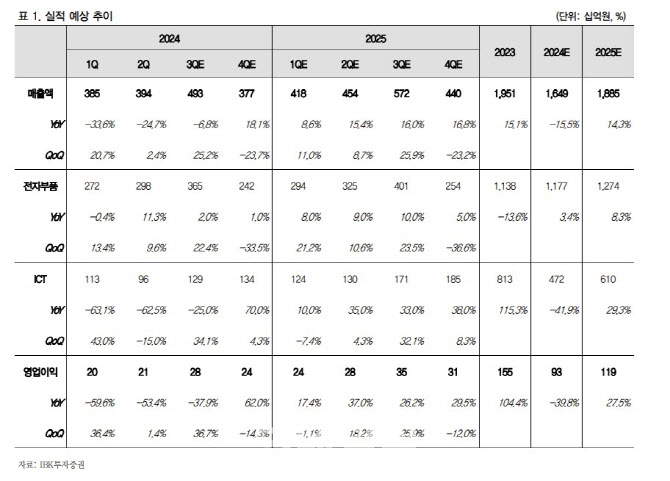

[이데일리 김응태 기자] IBK투자증권은 5일 솔루엠(248070)에 대해 지난해 4분기부터 시작된 실적 하락세가 마무리 단계에 돌입하면서 내년부터 본격적인 실적이 성장할 것으로 전망했다. 이에 투자의견 ‘매수’를 유지하고, 목표주가는 12개월 선행 주당순이익(EPS) 1777원에 타깃 멀티플 15배를 적용함에 따라 3만7000원에서 2만7000원으로 하향 조정했다. 전날 종가는 1만9900원이다.

이건재 IBK투자증권 연구원은 “솔루엠은 전자가격표시기(ESL) 사업의 글로벌 흥행에 따라 지난해 본격적인 실정 성장을 나타냈지만 지난해 4분기부터 실적 감소가 이어지며 올해 상반기까지 시장 기대치를 충족하지 못한 실적을 도출했다”고 진단했다.

이 같은 실적 부진은 주요 고객사 프로젝트의 연기와 수에즈운하에서 활동 중인 후티 반군 탓에 증가한 해상 물류 비용 탓이 크다는 분석이다. 후티 반군 활동이 지속되며 해상운임 부담이 이어지고 있지만, 주요 고객사의 ESL 사업 재개로 신규 프로젝트 수주가 예상돼 투자자의 관심이 높아질 가능성이 존재하고 있다고 평가했다.

내년부터 본격적인 실적 성장 구간에 진입할 것으로 예상했다. 낮아진 기저로 인해 내년 성과가 두드러질 여력이 커진 데다, 오프라인 유통 채널의 변화는 선택이 아닌 필수가 되고 있는 시점에서 더 발전된 ESL 적용은 경영 효율성 제고의 필수조건이 되고 있다는 근거에서다.

이 연구원은 “솔루엠은 이미 글로벌 ESL 시장에서 경쟁력을 보여준 이력이 있고, 트렌드에 앞선 기술의 추가적인 개발도 준비 중으로 다가오는 대규모 고객사 비딩에서 의미 있는 모습을 나타낼 것”이라고 진단했다.

이 연구원은 또 “솔루엠이 보유한 비즈니스 모델은 향후 성장이 확실시되고 최근 이슈가 되고 있는 밸류업(기업가치 제고) 프로그램에도 적합한 사업모델을 보유하고 있어 시장 관심 높아질 것으로 판단한다”고 말했다.

![[포토]'규탄사하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401162t.jpg)

![[포토]비상계엄 해제 후 한자리에 모인 한덕수 총리와 국무위원들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401092t.jpg)

![[포토]최상목 경제부총리, '어두운 표정'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400960t.jpg)

![[포토]청사들어서는 한덕수 총리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400786t.jpg)

![[포토] 대통령실 입구의 취재진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400817t.jpg)

![[포토]'긴급 의원총회 참석하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400571t.jpg)

![[포토]'긴박했던 흔적들'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400485t.jpg)

![[포토]조국, '국가 비상사태 만든 이는 尹...탄핵해야'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400366t.jpg)

![[포토]尹, '비상 계엄 해제할 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400277t.jpg)

![[포토]코스피-코스닥 동반 상승 마감](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300908t.jpg)