[이데일리 이용성 기자] SK증권은 11일 풍산(103140)에 대해 중국의 구리 수요 개선에 따라 구리 가격 상승이 기대됨으로 향후 실적 개선이 전망된다고 밝혔다. 투자의견은 ‘매수’, 목표가는 8만4000원을 유지했다. 전 거래일 종가는 6만3000원이다.

| | (사진=SK증권) |

|

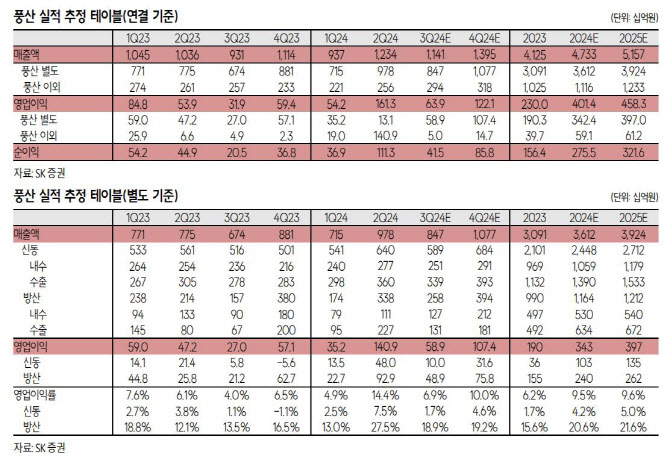

이규익 SK증권 연구원에 따르면 풍산의 3분기 연결기준 매출액은 1조 1409억원으로 전년 동기 대비 22.6% 늘고, 영업이익은 639억원으로 전년보다 100.2% 증가하면서 컨센서스를 10%가량 하회한 것으로 추정된다.

풍산은 2분기 실적 발표에서 3분기 신동 판매량 가이던스로 4만4000톤을 제시했다. 그러나 중국 수요 부진으로 신동 판매량은 가이던스를 소폭 하회한 4만3000톤을 기록한 것으로 추정되며 구리 가격 하락폭도 예상보다 컸다는 분석이다. 이는 모두 주가에 반영된 것으로 판단되며 방산 부문은 가이던스에 대체로 부합한 실적을 기록한 것으로 예상되기 때문에 3분기 실적으로 인한 추가적인 주가 하락 가능성은 낮다고 이 연구원은 판단했다.

3분기 방산 수출 실적 공백과 더불어 포탄 관련 추가 수주도 국내 방산 업체들의 수주 이후에 진행될 것으로 예상되기 때문에 당분간 풍산의 주가는 구리 가격 방향성에 좌우될 가능성이 높다는 것이 이 연구원의 설명이다. 구리 가격은 중국 수요 개선으로 9월 초 이후 상승했고 중국 부양책 발표 이후 1만 달러를 상회하기도 했지만, 중국의 기대감 후퇴에 다시 부양책 발표 이전 수준까지 하락했다.

그러나 중국 양산 구리 수입 프리미엄은 70달러에 육박하는 등 연중 최고점을 기록하고 있고 최근 발표된 중국의 부양책이 중국 소비 개선에 초점을 두고 있는 만큼 중국 소비재 수요 개선에 따른 구리 수요의 추가적인 개선도 기대된다고 강조했다.

이 연구원은 “높은 가격의 계약 물량 반영이 시작되었으며 중동 정세 불안 지속으로 미국 내 스포츠탄 가격도 견조할 것으로 예상된다는 점 고려하면 높은 수준의 수출 이익률은 지속 가능하다고 판단한다”며 “향후 견조한 이익률의 지속이 확인된다면 방산 사업 가치도 점차 재평가될 수 있을 것으로 예상된다”고 전했다. 이어 “연내 밸류업 관련 내용이 발표된다면 재평가 시기는 더 빨라질 것으로 기대한다”고 덧붙였다.

![[포토]최상목 "野 감액안 허술한 예산…무책임 단독 처리 깊은 유감"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200344t.jpg)

![[포토]12월 LPG 국내 프로판 가격 인상](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100332t.jpg)

![[포토]초코과자 가격 상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100324t.jpg)

![[포토]점등 앞둔 사랑의 온도탑](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100312t.jpg)

![[포토]박찬대 “감액 예산안, 법정시한인 내일 본회의 상정”](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100294t.jpg)

![[포토]짙은 안개에 갇힌 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100227t.jpg)

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![반백년 두 가정 두고 살아온 할아버지의 상속 고민, 결국[별별법]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120200075h.jpg)