|

상장기업의 임상결과 발표는 수많은 이해관계자와 연관돼 있다. 임상수행 회사(보통 스폰서라고 부른다), 환자, 규제당국, 임상을 수행한 연구자(의사들), 스폰서의 투자가들, 경쟁사 등이다. 특히 주식시장은 엄청난 이권과 돈이 오가는 곳이다. 문제는 우리나라 시장이 투자자와 기업간의 힘의 균형이 이뤄진 상황이라 보기 어렵다는 점이다. 횡령과 배임, 탈세 등 화이트칼라 범죄에 대해 법원은 너그럽다. 집단소송은 2005년 증권분야에 한해 도입됐지만 15년간 실제 제기된 소는 13건에 불과하다. 징벌적 손해배상 의무도 없다.

회사 입장에서 좋지 않은 임상 결과를 알려야 하는 건 매우 스트레스를 받는 일이다. 일반적으로 고평가 돼있다는 지적을 받는 바이오텍이라면 더욱 그렇다. 이런 상황에서는 설사 임상 결과를 제시하더라도 사실을 왜곡할 수 있는 임상 결과를 내놓을 유인이 커진다.

가령 그래프 스케일(눈금)이 차이를 강조하거나 축소하기 위해 자의적으로 조정되는 경우, 모집환자의 상태나 임상 설계 방식이 다른 별도의 임상결과와 직접 대조나 비교하면서 충분한 설명을 하지 않는 경우 등이 이런 경우다. 가능하면 다른 회사 결과를 섬세한 설명없이 비교하는 것은 자제하는 것이 좋다. 다른 업체와 비교하더라도 해당 임상에서 약을 투여한 실험군이 대조군에 비해 얼마나 효과면에서 차이를 나타냈는지 비교하는 게 기본이다.

|

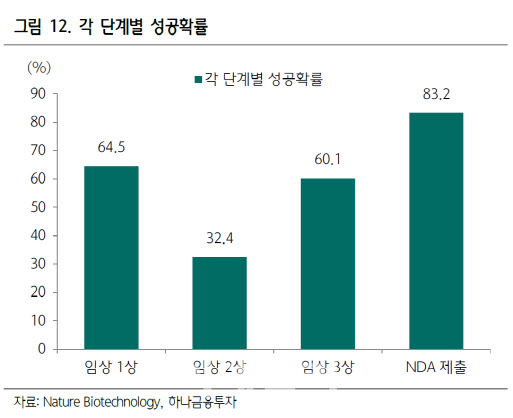

반대로 투자자가 임상 결과를 너무나 실패로 쉽게 규정하는 것도 주의가 필요하다. 대표적인 게 임상에서 1차 지표가 충족되지 못했다고 곧바로 임상이 실패했다고 보는 일이다. 1차 지표가 잘 나오지 않으면 실망스러운 것은 100% 맞다. 하지만 그것으로 성공이냐 실패를 단정하기에는 고려할 요소가 여러 가지 있다. FDA는 기본적으로 약의 효능 그 자체보다는 약물이 환자들에게 주는 위험 대비 편익이 어떤지를 중요하게 본다. 췌장암과 같이 치료 대안이 매우 제한적인 경우 약물 부작용이 매우 크더라도 몇 주의 전체생존기간(OS) 연장만 있어도 허가를 준다. 반면 만성질환은 약효가 확실히 있어도 일부 사망이나 중증 부작용이 나오면 허가를 취소한다. 치료 대안이 없는 질환은 FDA가 평가지표에서 융통성을 발휘하고 있는 셈이다.

항암제 분야에서도 1차 지표로 가장 확실한 전체생존기간에서는 의미있는 결과를 얻지 못했지만, 2차 지표로 여겨지는 무진행생존기간(PFS)이나 반응률(RR) 개선을 근거로 신약 허가를 받은 경우가 있다. 악시티닙이나 파조파닙, 트라벡테딘 등이 무진행생존기간에서의 통계적 및 임상적 유의미한 개선을 근거로 허가를 받은 예다. OS는 암 치료 시작부터 환자가 사망하는 순간까지 기간을, PFS는 암이 더 이상 진행되지 않는 시기를 말한다. RR은 종양의 크기가 줄어든 정도를 일컫는다. 항암제의 경우 환자에게 가장 중요한 것은 얼마나 더 생존하는가를 확인하는 전체생존기간이다. 하지만 약물이 전체 생존기간(1차지표)은 늘려주지 못하지만 생존기간 환자의 삶의 질을 높여주는 무진행생존기간(2차지표)이 확실하게 개선된다면 이 또한 환자에게는 매우 큰 이익이다. 동일한 생존기간에서 훨씬 긴 시간 질병부담이 줄어들기 때문이다.

혁신신약이 내재하는 기술적 불확실성은 바이오텍회사나 투자가에게 모두에게 해당한다. 하지만 데이타를 해석하고 이를 투자행위와 연결하는 것은 오롯이 투자가 몫이다. 바이오텍의 임상 단계가 진전되고 점점 더 글로벌 임상을 할수록 투자가도 이에 비례해서 정보력과 판단력을 키워야 한다. 지식투자가가 지식산업을 키운다. 회사가 근거가 부족한 주장이나 전망을 할 경우 적극적으로 이견을 제시하고 회사에 정보제공을 요구해야 바이오텍이 더 긴장하고 분발할 수 있다.

![[포토]은행권 소상공인 금융지원 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300609t.jpg)

![[포토]인사청문회 출석한 마은혁 헌법재판관 후보자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300404t.jpg)

![[포토]아침 영하 10도, 꽁꽁 얼어붙은 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300843t.jpg)

![[포토]스케이트 타는 시민들로 북적](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200317t.jpg)

![[포토]기름값 10주째 올라…전국 휘발유 평균 1652.2원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200258t.jpg)

![[포토]크리스마스 분위기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200248t.jpg)

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[포토]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)