`자본주의의 악마` `아시아인들의 고혈을 빨아먹는 자` `돈만 아는 협잡꾼`

헤지펀드의 대부로 불리는 조지 소로스에 대해 말레이시아의 마하티르 총리가 퍼부은 독설이다.

90년대부터 본격적으로 금융시장에서 존재감을 쌓기 시작한 헤지펀드는 이후 놀라운 속도로 성장했지만, 인식은 그다지 좋지 않다. 종종 금융시장을 교란시키는 핫머니로 규정되는가 하면 `하이 리스크-하이 리턴`을 추구하는 금융시장의 하이에나쯤으로 여겨졌다.

실제 롱텀캐피탈(LTCM)의 붕괴, 1992년 파운드화의 폭락과 영국 중앙은행의 굴복, 아시아 통화위기 등 글로벌 금융시장의 주요 사건들에 헤지펀드가 배경으로 지목되면서 투기꾼의 이미지를 벗어나지 못하고 있다.

현재 대공황 이후 최악이라는 금융위기가 발생하자 헤지펀드는 또다시 주범으로 지목되고 있다. 과연 헤지펀드가 뭐길래 금융위기때마다 따가운 눈총을 받는 것일까.

◇ 오지랖 넓고 배짱 좋은 펀드

사실 헤지펀드에 대한 명확한 정의는 없다. 헤지펀드 산업이 가장 발달한 미국에서 감독대상에 넣을 수 없는 이유 중 하나도 증권거래법이나 규정에 헤지펀드에 대한 정의가 없기 때문이다.

사전적인 의미로 `헤지(hedge)`는 `울타리를 치다, 손해를 막다`를 뜻한다. 금융기관마다, 학자마다 헤지펀드에 대한 정의를 조금씩 다르게 내리고 있지만 공통적인 것은 시장 상황과 관계없이 특정 목표수익률을 올리는 것을 목표로 한다는 점이다. 그렇게 보면 사전적 의미에 어느정도 부합한다.

유레카헤지는 "기초자산에 대해 명백하게 절대 수익률을 추구하는 것"으로 정의했다.

골드만삭스 역시 "수익과 위험에 대한 허용범위가 넓고 다양한 투자전략을 구사한다"며 "시장 방향성과는 상관 없이 수익을 얻기 위해 투자나 위험관리 기법을 사용하는 것"이라고 설명해 절대 수익률을 강조했다.

실제로 과연 절대 수익률이 가능한가에 대한 회의론도 많다. 토머스 스니와이스 메사추세츠대 교수는 "헤지펀드가 절대적인 수익을 보장해주는 것이 아니라는 사실이 이미 작년에 드러났다"며 "다만 경제상황에 맞는 수익을 제공해줄 뿐"이라고 말했다.

◇ 남들 못하는 전략 마음껏 구사

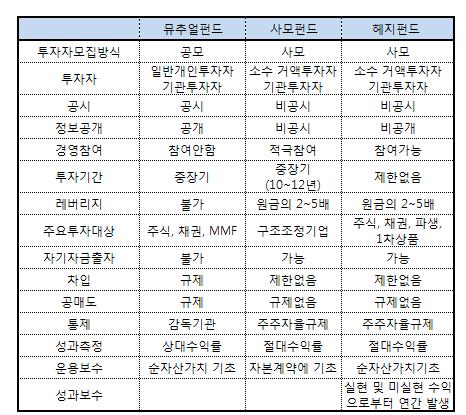

헤지펀드를 한마디로 정의하기 보다는 뮤추얼펀드나 사모펀드와 어떤 점에서 다른지를 보는 것이 헤지펀드를 이해하기에 훨씬 용이하다.

사실 뮤추얼펀드나 사모펀드에서는 허용되지 않는 것이 있는 반면 헤지펀드는 거의 제약없이 포트폴리오를 운영할 수 있다. 그렇기 때문에 앵글로 색슨 금융자본주의가 만들어낸 합법적 투기세력으로 간주되기도 한다.

대표적인 것이 바로 공매도(short sale)다. 공매도는 갖고 있지 않은 증권을 빌려서 매도한 다음 일정 기간 후에 시장에서 사서 되갚는 방법으로 주가가 하락할 때 수익을 낼 수 있는 방법이다.

|

레버리지 역시 헤지펀드가 쓸 수 있는 차별화된 전략이다. 물론 사모펀드도 레버리지를 일으키기는 하지만 직접 차입이 대부분이다.

이밖에 아비트리지, 파생상품 투자, 스왑, 차익거래 등은 일부 뮤추얼펀드나 사모펀드도 가능하지만 헤지펀드의 경우 처음 제시한 전략을 고수할 필요가 없다는 점에서 또 차별화된다. 필요하다면 어떤 전략이라도 언제든지 차용할 수 있고, 이는 전적으로 펀드매니저에게 달려있다. 즉, `마음대로 하세요` 하고 돈을 맡기는 셈이다.

◇ 소수만을 위한 펀드

수익률이 절대적으로 펀드매니저에게 달려있는 만큼 헤지펀드에는 운용수수료 외에 성과수수료가 따로 있다. 운용에 필요한 비용 격인 운용보수(management fee)는 매년 1~3%에 불과하지만 매니저를 독려하기 위한 성과보수(performance fee)는 연간 실현된 수익의 20~35% 수준이다.

헤지펀드에 투자할 수 있는 주체도 제한적이다. 감독영역의 밖에 있기 때문에 소수의 특정 투자자들만 가능한 것. 소위 말해 거부들을 위한 그들만의 펀드인 셈이다. 그나마 헤지펀드의 최소 투자자금 기준이 낮아지면서 돈 좀 있는 개인투자자들의 투자도 가능해졌지만 그래도 최소 100만달러 이상은 갖고 있어야 한다.

다만, 헤지펀드가 대안투자 수단으로 떠오르면서 기관투자자들의 투자도 점차 늘어나고 있다. 헤네시그룹에 따르면 헤지펀드에서 연기금, 재단, 펀드 등을 포함해 기관투자자가 차지하는 비중은 1998년 46%에서 2007년 69%로 확대됐다.

그러나 불특정 다수가 아닌 특정 소수를 위한 펀드라는 점은 여전하다.

|

![[포토]코스피-코스닥 동반 상승 마감](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300908t.jpg)

![[포토]따스한 온기를 퍼지는 행복촌](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300829t.jpg)

![[포토]이웃을 위한 연탄나눔봉사활동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300804t.jpg)

![[포토]한동훈, '여성의 힘으로 세상을 바꾸자'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300792t.jpg)

![[포토]설영희부띠끄 24W/25S 살롱 패션쇼](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300633t.jpg)

![[포토]유승민 "대한체육회장 공식 출마합니다"](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300064t.jpg)

![[포토]더불어민주당 원내대책회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300465t.jpg)

![[포토]'모두발언하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300359t.jpg)

![[포토]의정갈등에 피해는 환자에게…](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200764t.jpg)