11일 한국투자증권의 분석에 따르면 동아제약, 한미약품, 대웅제약, 유한양행, 녹십자, 종근당, LG생명과학 등 7개 업체들의 2분기 매출액은 전년동기대비 13.0% 증가한 반면, 영업이익은 5.8% 증가에 그치며 수익성이 둔화될 것으로 추정됐다.

◇2분기 수익성 둔화..`마케팅비용 부담`

신영증권이 내놓은 동아제약, 한미약품, 대웅제약, 유한양행 등 주요 4개 제약회사의 2분기 실적 추정 결과에서도 매출액은 전년동기대비 12.2% 증가하겠지만 영업이익은 3.5% 증가에 그칠 것으로 조사됐다.

다른 업종에 비해 상대적으로 이익률이 좋은 것으로 알려진 제약사들의 수익성 악화는 무엇보다 최근들어 마케팅 비용이 증가했기 때문이다. 상위 제약사들이 6월초 세계적인 고지혈증치제료 리피토의 제네릭(복제약)을 동시에 출시하면서 마케팅 비용이 크게 늘었다.

다국적제약사인 화이자의 고지혈증치료제 '리피토'는 지난해 처방규모가 1000억원에 달하는 블록버스터급 치료제다. 리피토의 물질 특허는 지난해 5월 만료됐다. 화이자가 이성질체와 염에 대한 후속 특허를 추가 취득하면서 2013년 9월까지 특허기간 연장을 시도했지만 특허법원이 무효판결을 내린 바 있다.

이혜원 한국투자증권 애널리스트는 "당분간 리피토 제네릭 시장의 경쟁이 지속될 것이고, 잇따른 후속 제네릭 출시도 예정되어 있다"며 "대형 품목의 제네릭 경쟁 심화와 이에 따른 수익성 악화 우려는 하반기에도 이어질 것으로 예상된다"고 우려했다.

이 애널리스트는 "하반기에는 고지혈증 치료제에 대한 경제성 평가에 이어 고혈압 치료제에 대한 약가 재평가, 기등재 의약품 목록정비와 2차 불공정 행위 조사 결과 발표 등이 남아 있어 규제 리스크도 크게 부각될 것"이라고 지적했다.

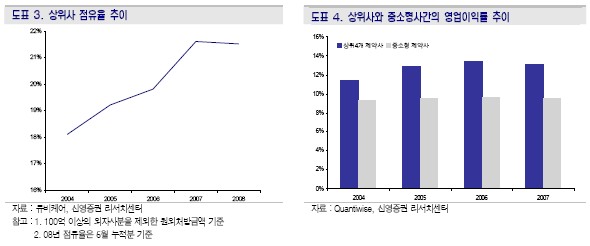

◇중소형사 `구조조정 압력` 가중

매출액 상위 4개사의 원외처방금액(병원을 제외한 약국에서 조제된 전문의약품 매출 규모) 점유율이 지난 2004년에 18.1%에서 올해는 21.5% 수준으로 높아진 상황이다.

|

김현태 신영증권 애널리스트는 "의약분업을 거치면서 한미약품이 제네릭 중심으로 사업모델로 고성장을 이루자 상위 제약업체들도 제네릭 시장에 대한 비중을 높여왔다"며 "영업력이 상위사에 미치지 못하는 중소형 제약사는 매출확대가 이전보다 더욱 어려지는 구조"라고 분석했다.

이는 상위 제약사와 중소형사들의 시장 점유율과 영업이익률 격차를 더욱 벌리는 결과를 낳는다. 대형 제네릭의 발매도 점차 상위사들만의 '잔치'가 되고 있는 추세다. 외형 격차는 더욱 늘어날 수밖에 없고, 이는 더욱 심각한 수익성 악화로 귀결될 수밖에 없다.

김 애널리스트는 "중소형사의 수익성 악화가 본격화될 경우 업계 재편이 예상보다 빨리 진행될 가능성이 높아지고 있다"며 "중소형사 구조조정 압력이 더욱 가중되고 있다"고 지적했다.

▶ 관련기사 ◀

☞동아제약 '국토대장정' 행사중 여대생 사망

☞동아제약, 플라비톨 견인 `2분기 실적 기대`-미래

☞동아제약, 수출부문이 신성장 동력될 것-우리

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![[포토]이틀 연속 폭설에 눈 쌓인 북한산](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801096t.jpg)

![[포토]서울리빙디자인페어 in 마곡](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800810t.jpg)

![[포토] 서울역 환승센터](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800768t.jpg)

![[포토] 미국 캘리포니아 '석류' 첫 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800646t.jpg)

![[포토]'돈이 보이는 창' 찾은 함영진 우리은행 부동산리서치랩장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801076t.jpg)

![[포토]통화정책방향 기자간담회, '물 마시는 이창용 한은 총재'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800833t.jpg)

![[포토] '질퍽거리는 눈 피해서'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800590t.jpg)

![[포토]이재명, 한국거래소 찾아 국내 주식시장 활성화 논의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800462t.jpg)

![[단독]SNS 성범죄 증거 삭제 막는다…'불법 영상물 보전명령 도입'](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112900101b.jpg)