25일 한국은행에 따르면 지급결제 수단에서 현금 비중은 꾸준히 감소하는 반면 신용카드와 직불카드, 인터넷뱅킹, 모바일뱅킹 등 전자지급 수단 이용비중은 꾸준히 증가하고 있다. 머지않은 미래에 탈 현금화가 주요 논의 정책으로 자리 잡고, 현금이 우리 지갑속에서 사라질 수 있다는 전망이 나오는 이유다.

금융권에는 이미 실물 거래 수단이 없어지는 추세다. 당장 종이 증권 대신 전산 시스템에 등록하는 방식으로 유통이 이뤄지는 전자증권이 이르면 2019년께 도입된다.

|

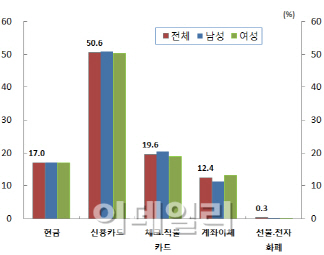

한국은행이 집계한 지난해 우리나라의 지급수단별 이용 비중은 금액 기준으로 신용카드 비중이 50.6%로 가장 높고 체크·직불카드 19.6%, 현금 17%, 계좌이체 12.4% 순이다. 독일(53%), 미국(23%), 네덜란드(34%), 캐나다(23%), 호주(32%) 등 세계 주요국들과 비교해도 현금으로 지불하는 비중이 적다 . 이용 건수 기준으로도 한국은 현금 이용 비중이 38%로 비교 대상국 가운데 가장 낮은 수준이며 신용카드 이용비중은 34%로 비교 대상국 가운데 가장 높은 수준이다.

연령별 이용행태를 보면 20대는 체크·직불카드 비중이 가장 많았으며 40대는 신용카드 이용비중이, 60대는 현금 비중이 가장 컸다. 세대별 지급 행태 차이를 좁이는 것이 현금 없는 시대 도래를 결정하는 결정적인 요인 중 하나라는 분석이 나온다.

김규수 한국은행 금융결제국 결제연구팀장은 “지급형태는 습관과 관성이 크게 작용하기 때문에 현금을 쓰지 않고 카드를 쓰는데 익숙해진 10대는 현금 사용을 하지 않더라도 크게 불편함을 못 느끼지만 현금 사용에 익숙해 진 60대에게 현금 대신 카드를 쓰라고 하면 크게 불편함을 느낀다”라며 “인구가 적고 전자시스템이 잘 갖춰진 소규모 국가들은 현금 없는 지급방식 도입이 가능하지만 한국처럼 현금을 사용하는 인구 비중이 큰 국가들은 당장 현금 없는 결재방식 도입은 예상하기 어렵다”고 말했다.

다만 “지급비중에서 카드 결제가 늘고 현금비중이 줄고 있고, 세대가 바뀌면서 카드 사용이 익숙한 인구 비중이 늘어가고 있는 만큼 20~30년 지나면 기술적 측면도 더욱 보완되고 자연스럽게 전자결제만 이뤄지는 그런 흐름이 정착할 것으로 보인다”고 말했다.

현금 사라지면.. “발권·유통 사회적 비용 감소 VS 국가 통제 강화될 것”

최근에는 독일도 이 대열에 합류했다. 롤프 보파이너 독일 정부 경제 자문관은 최근 독일 언론과의 인터뷰에서 “지폐와 동전은 ‘시대에 뒤떨어진 것’”이라고 지적하며“ 6월 독일에서 열리는 주요 7개국(G7) 정상회담에서 현금사용을 없애는 방안을 논의해야 한다”고 제안했다.

그는 “현금을 없애면 발행·유통·보관.보안 비용이 줄어든다는 이점이 있다”고 설명했다. 또한 현금이 없으면 강도 피해를 대비해 경비 등에 돈을 지불할 필요도 없으며 잔돈도 거슬러주는 시간도 절약되는 점을 장점으로 지목했다. 전자결제는 추적이 가능하기 때문에 암거래 시장 및 지하경제를 차단할 수 있다는 점도 장점으로 꼽힌다. 실제 경제협력개발기구(OECD)추산에 따르면 OECD 회원국 내에서 유통되는 지폐량은 합법적인 용도로 사용되는 것으로 집계되는 금액보다 훨씬 많았다.

반면 전자결제는 흔적이 남기 때문에 현금이 주는 익명성과 자유는 줄어들고 정부의 감시와 통제는 심해지는 반작용이 있다고 탈 현금화를 반대하는 쪽은 주장한다. 또한 신용카드 역시 수수료나 연회비 등 비용적인 측면에서 결코 저렴한 지급수단이 아니라는 점도 지적하고 있다. 전자거래상 사기나 기타 부작용을 예방할 수 있는 시스템 보완 문제도 거론된다.

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![세단 주행감 갖춘 SUV…더 진화한 패밀리카 'BMW 뉴 X3'[타봤어요]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24113000092h.jpg)

![“오늘은 회사 안 갈래”…출퇴근 자유로운 ‘이 회사’[복지좋소]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24113000047b.jpg)

![차기 우리은행장에 임종룡 인사 낙점, 조직쇄신 신호탄 될까?[위클리금융]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24113000090h.jpg)