`탐욕은 선`(greed is good)이라고 주장하던 기업사냥꾼이 `주주가치 제고`를 앞세우는 주주 행동주의자로 변신한 것 아니냐는 평가와 그렇지 않다는 비난이 엇갈리고 있다. 아이칸에 대한 평가를 언론에서조차도 상반된 의견을 쏟아내고 있어 눈길을 끈다. 특히 최근 KT&G에 대해 경영압박에 들어간 아이칸의 향후 행보 역시 이런 평가와 밀접한 연관성을 지닐 것으로 여겨진다.

◇기업사냥꾼에서 주주행동주의자로?

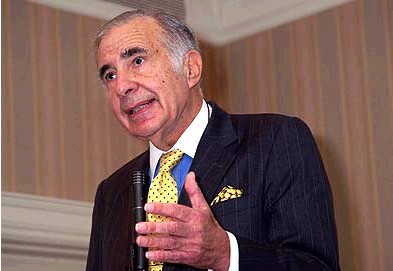

프린스턴대 철학과를 수석으로 졸업한 칼 아이칸은 1980년대 기업 사냥꾼의 대명사였다. 그는 먹잇감이 된 기업의 인수 자금을 마련하기 위해 정크본드의 대부 마이클 밀켄과 협력한 인물이다. 아이칸이 자주 쓰는 농담 "친구를 원하면, 개나 한 마리 사라"는 올리버 스톤의 영화 `월스트리트`에서 악명높은 기업 사냥꾼 고든 게코가 사용하던 말이다.

프린스턴대 철학과를 수석으로 졸업한 칼 아이칸은 1980년대 기업 사냥꾼의 대명사였다. 그는 먹잇감이 된 기업의 인수 자금을 마련하기 위해 정크본드의 대부 마이클 밀켄과 협력한 인물이다. 아이칸이 자주 쓰는 농담 "친구를 원하면, 개나 한 마리 사라"는 올리버 스톤의 영화 `월스트리트`에서 악명높은 기업 사냥꾼 고든 게코가 사용하던 말이다. 그렇지만 아이칸은 최근 들어 타임워너 경영진 교체와 핵심 계열사 분사 등을 요구했다. 현 경영진이 주주가치 제고에 소홀하다는 것이다. 이를 위해 아이칸은 투자은행 라자드를 통해 구조조정 계획 보고서를 발표하기도 했다. 타임워너의 최고경영자(CEO)에 대해 "바보(moron)"라는 단어를 사용하기도 했다. 물론 아이칸은 나중에 이를 부인했다. "나는 딕 파슨스를 바보라고 부른 적이 없다".

최근에는 국내 KT&G(033780)에 대해 주가 부양을 위해 비핵심 자산 매각과 한국인삼공사 상장을 요구하고 있다. 특히, 지난주에는 주당 6만원에 주식을 인수하겠다면서 적대적 인수합병(M&A) 시도라고 할 만한 제안을 하기도 했다.

아이칸에 대한 대표적 비판자 중 한명인 월스트리트의 유명한 변호사 마틴 립톤은 "우리는 전제적 CEO의 시대를 거쳐 이제 전제적 주주의 시대를 맞고 있다"면서 "아이칸같은 주주의 영향력으로 인해 이사회가 장기 투자보다는 단기투자에 떠밀리고 있다"고 말했다.

◇BW, `위선적 주주행동주의자` 아이칸

미국의 경제주간지 비즈니스위크(BW)는 3월6일자 최근호에서 칼 아이칸에 대해 `아직도 로빈 훗 흉내를 내고 있다`고 조롱했다.

BW는 칼 아이칸이 최근 들어 피도 눈물도 없는 기업 사냥꾼에서 타임워너의 사례에서처럼 소액주주의 이익을 대변하는 주주 행동주의자로 변신을 꾀하고 있지만, 정작 아이칸 자신은 소액 주주의 이익을 침해해 소송에 걸려 있다고 꼬집었다.

뉴저지주 애틀랜틱 시티의 샌즈 카지노 호텔 소액주주들은 지난해 9월 아이칸을 고소했다. 아이칸이 샌즈 카지노 호텔과 아메리칸 리얼 에스테이트 파트너스를 합병하면서 호텔 소액주주들의 지분 처분 기회를 주지 않아 재산상의 손실을 입었다는 것이다.

투자펀드를 운영하는 마이클 스토르티니는 "칼 아이칸이 텔레비전에 나와 주주 권리에 대해 떠들고 다니지만, 그는 현실적으로는 소액 주주의 이익을 무시하는 인물"이라고 말했다. 스토르티니는 델라웨어 파산법원에 샌즈 카지노 호텔과 아메리칸 리얼 에스테이트 파트너스간의 합병 취소 소송을 제기한 상태다.

이 회사 주식 8%를 소유하고 있는 R2 인베스트먼트의 윌러엄 홀로웨이 2세는 "이것은 그야말로 위선"이라며 "이사회를 장악한 아이칸이 비정상적으로 낮은 가격에 투자를 하도록 했다"고 말했다.

아이칸은 "나를 비판하는 사람들은 내가 단기 지향적이라고 말하지만, 현 경영진보다 더 나은 경영진이 회사 경영을 맡게 되면 자산 활용도가 개선되고 사회적 가치를 더 높일 수 있을 것이라는 게 핵심"이라고 반박했다.

그렇지만 아이칸의 말처럼, 그가 경영진을 교체했을 때 모두가 성공했던 것은 아니다. 아이칸이 1985년 인수했던 항공사 TWA는 인수 후 부채가 3배가 급증했다.

한편, 월스트리트저널(WSJ)은 아이칸의 KT&G 인수 시도가 성공하거나, KT&G의 사업 전략 변화를 촉발하게 할 경우 이는 한국 시장이 새로운 시대를 맞는 신호가 될 것"이라고 보도했다. 그동안 한국 기업들이 지배구조 문제로 인해 저평가됐지만, 아이칸의 KT&G 인수를 계기로 주주 반란이 보다 활성화될 것으로 예상되기 때문이라고 신문은 전했다.

![[포토]은행권 소상공인 금융지원 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300609t.jpg)

![[포토]인사청문회 출석한 마은혁 헌법재판관 후보자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300404t.jpg)

![[포토]아침 영하 10도, 꽁꽁 얼어붙은 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300843t.jpg)

![[포토]스케이트 타는 시민들로 북적](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200317t.jpg)

![[포토]기름값 10주째 올라…전국 휘발유 평균 1652.2원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200258t.jpg)

![[포토]크리스마스 분위기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200248t.jpg)

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[포토]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)