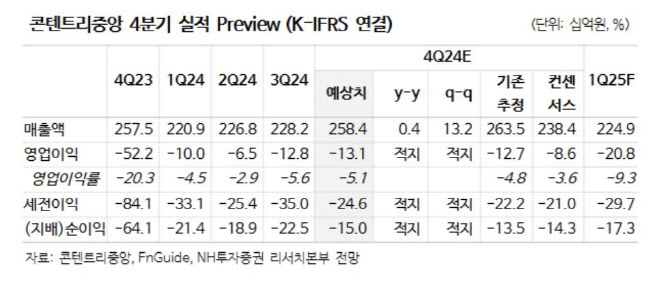

[이데일리 이용성 기자] NH투자증권은 18일 콘텐트리중앙(036420)에 대해 4분기 실적 부진이 전망되지만, 내년 풍부한 대작 모멘텀으로 실적 성장이 기대된다고 밝혔다. 투자의견은 ‘매수’, 목표가는 1만5000원에서 1만4000원으로 7% 하향했다. 전 거래일 종가는 9510원이다.

이화정 NH투자증권 연구원에 따르면 콘텐트리중앙의 4분기 연결기준 매출액은 2584억원으로 전년 대비 0.4% 늘고, 영업손실 131억원으로 적자가 지속될 전망이다. 시장 컨센서스인 -86억원도 하회할 것으로 추정됐다. 기대작 ‘조커2’, ‘위키드’ 등 개봉에도 밋밋한 박스오피스와 실내놀이터 업장 레노베이션에 따른 공간 부문의 실적 부진의 영향이 컸다는 평가다.

방송 부문의 경우 수목 슬롯의 일시적 축소로 더딘 실적 흐름 불가피할것이나 ‘옥씨부인전’의 예상치 못한 흥행에 힘입어 향후 추가 매출 기대해볼 만하다는 판단이다.

이 연구원은 “넷플릭스와의 공급 계약 갱신에 힘입어, TV와 넷플릭스 동시 방영 작에 대해 의미 있는 리쿱율 개선이 기대되는 상황”이라고 전했다. 이어 “평일 드라마 슬롯 정상화 가능성이 유효하고, 2024년 캡티브향 방영 작품 수는 총 10편으로 향후 수목 드라마 편성 정상화 시 연간 13편, 월화 드라마 재개 시 연간 16편의 드라마 편성 가능할 것”이라고 강조했다.

콘텐츠 부문의 경우 신인 배우 기용을 통한 제작비 효율화, 공간 부문의 경우 지점 통폐합에 따른 고정비 감축 계획. 제작 자회사들의 PPA 상각 마무리에 따른 상각비 감소 추세도 긍정적이라는 평가다. 이 연구원은 수익성과 판매량, 비용에서 내년 풍부한 대작 모멘텀이 있고, 중국 수출 재개 기대감까지 유효하다고 강조했다.

![[포토] 농기계 정비 시연하는 강호동 농협 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800639t.jpg)

![[포토]본격 겨울추위 보내야하는 쪽방촌](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800589t.jpg)

![[포토]정무위, '대화하는 권성동-강민국'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800484t.jpg)

![[포토]최고위 참석하는 이재명-박찬대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800474t.jpg)

![[포토] 동지 앞두고 맹추위 기승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800447t.jpg)

![[포토]코스피, 2450선 후퇴](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121700911t.jpg)

![[포토]대한민국시도지사협의회 총회, 박형준 시장의 인사말](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121700898t.jpg)

![[포토]최재해 감사원장 탄핵심판 시작합니다](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121700773t.jpg)

![[포토] "尹 구속" 트랙터 앞세워 상경 행진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121700686t.jpg)

![[포토]헌재, 탄핵심판 절차 가동…윤 대통령에 답변서 요청](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121700675t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)

![[속보]헌재 "대통령 경호처, 尹 탄핵심판 서류 수취거부"](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121800591h.jpg)