|

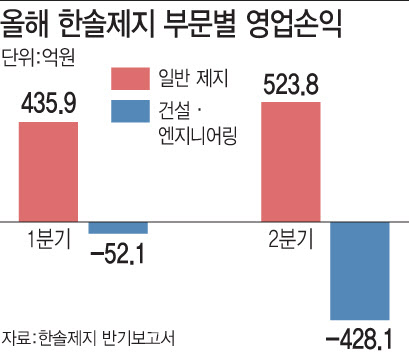

회사는 주력 사업인 제지 부문(반기 매출 기준 94%) 외 환경플랜트 건설, 운영 등의 환경 사업(6%)이 좋지 않았다고 설명했다. 실제 한솔제지는 사업보고서 기준으로 제지부문에서 2분기의 523억원의 영업이익을 기록했지만 건설 및 엔지니어링 서비스 부문에서 428억원의 영업손실을 기록했다.

한솔은 한솔제지 공장 설비 유지·보수를 주 사업영역으로 하다가 플랜트, 수처리 등 환경 사업으로 영역을 확장한 한솔이엠이를 2020년 11월에 종속회사로 취득한 이후 2022년 4월 1일자로 합병해 사업 부문으로 두고 있다.

가령 한솔제지는 2021년 11월에 974억원 규모의 이천 대월 물류창고 사업을 수주해 지난해 말에 사업을 모두 완료했다. 이 과정에서 미수금 등이 발생한 것으로 보인다. 회사는 대손충당금 수준이 400억~500억원 선이라고 했다.

다만 향후 주력사업인 제지사업의 업황 전망이 엇갈리면서 수익성 확보가 절실한 상황이다.

교보증권은 3분기 한솔제지 제지 부문 수익성이 다소 위축될 것으로 봤다. 김민철 교보증권 연구원은 “인쇄용지는 투입되는 펄프 및 해상운임 비용 증가에 따라 수익성이 저하될 전망”이라며 “산업용지는 공급과잉으로 인한 가격 경쟁으로 낮은 이익률이 이어질 것”이라고 예상했다. 반면 유진투자증권은 지난해 3분기 부진했던 실적(매출액 5235억원, 영업이익 144억원) 대비 기저효과로 영업이익 증가를 예상했다.

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![[포토]이틀 연속 폭설에 눈 쌓인 북한산](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801096t.jpg)

![[포토]울리빙디자인페어 in 마곡](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800810t.jpg)

![[포토] 서울역 환승센터](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800768t.jpg)

![[포토] 미국 캘리포니아 '석류' 첫 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800646t.jpg)

![[포토]'돈이 보이는 창' 찾은 함영진 우리은행 부동산리서치랩장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801076t.jpg)

![[포토]통화정책방향 기자간담회, '물 마시는 이창용 한은 총재'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800833t.jpg)

![[포토] '질퍽거리는 눈 피해서'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800590t.jpg)

![[포토]이재명, 한국거래소 찾아 국내 주식시장 활성화 논의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800462t.jpg)

![[포토]국민의힘 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800406t.jpg)

![채상욱 "불황에도 내년 상반기 집값 오르는 이유"[2024돈창콘서트]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112801483h.jpg)