|

패니메이와 프래디맥에 이어 미국 정부가 AIG에 대해서 구제를 결정했지만 상황은 조금 달랐다. AIG의 경우 좀 더 심각한 상황으로 받아들여졌다. 미국 국민들의 쌈짓 돈이 차곡차곡 쌓여있는 보험업계 1위라는 당위성에 더해 AIG 안고있는 파생금융 상품들이 시장에 미칠 파급효과 때문이었다.

◇ AIG 금융계열사 `황금 알 낳는 거위`서 `문제아` 둔갑

표면 상 AIG를 무너뜨린 것은 바로 CDS에 대한 잘못된 베팅이 산적했기 때문이었다. CDS를 취급했던 AIG의 금융계열사(AIG 파이낸셜프로덕트)는 잘나가던 시절만해도 AIG에게는 `황금알을 낳는 거위`였다. 이 계열사는 CDS 형태로 보험을 팔았다. CDS를 사간 사람들에게 부채 손실에 대한 보장성 보험을 제공한 것이다. 이렇게 팔려나간 규모는 4470억달러에 달했다.

|

또한 이 계열사는 자산담보증권들도 여럿 취급했고 이 역시 독성이 매우 강했다. 부채담보부증권(CDO)을 비롯, 서브프라임이나 알트A, 프라임론에 이르기까지 각종 대출 풀(poll)에 대한 보험을 팔았고, 엄청난 프리미엄 수익을 누렸다. AIG 본사가 콧노래를 연일 흥얼거린 것은 말할 것도 없다.

그러나 주택시장이 붕괴되자 상황은 정반대로 급박하게 돌아갔다. 주택가격이 하락하고 차압이 늘자 AIG가 보증한 대출묶음들의 가치도 크게 떨어졌다. 금융위기가 확산되면서 차입금융 대출에도 엄청난 타격을 가했다.

AIG는 지난 해부터 발등에 떨어진 불씨를 감지했지만, 결국 활활 타오를 때까지 방조했다. 1919년부터 일궈온 역사 전체도 심하게 요동쳤다.

◇ 재투성이 AIG..부정회계로도 `얼룩`

AIG는 이미 정부에 손을 벌리기 전부터 부정회계로 시장에 실망감을 안긴 두번의 전적이 있다. 명성도 이미 땅에 떨어졌다.

|

그러나 2007년이 되면서 손실은 더욱더 불어났다. 이번엔 CDO와 CDS 손실에 속임수를 썼다. 지난 2월초 AIG가 증권거래위원회에 제출한 보고서에 따르면 2007년 10~11월 CDS 자산가치가 50억 달러가까이 감소했다고 밝혀 기존에 공개했던 10억달러를 크게 웃돌았다. AIG는 결국 2월에 53억 달러의 CDS 담보를 상각했고 4월에는 44억 달러의 추가손실을 고백했다.

급기야 이에 실망한 신용평가사들이 등급을 강등시키자 AIG의 CDS와 관련한 14억 달러의 추가적인 마진콜 방아쇠가 당겨졌다. 그러나 당시 AIG에게는 이에 응할만한 현금이 한푼도 없었다.

그러나 하이라이트는 경영진의 자만심과 무분별한 경영 행태다. 최근 청문회를 통해 드러난 경영진의 방만한 실태는 혀를 내두를 정도다. 최근 청문회에서 AIG의 전직 감사는 이미 경영진들이 지난 2007년 파생상품 손실이 주주들의 가치를 심하게 훼손할 것임을 알고 있었다고 진술했다.

|

그와 충돌을 빚었던 조셉 카사노 상품운용 금융상품 헤드는 그가 AIG에 재직한 8년 간 봉급과 수당으로 2억8000만 달러를 챙겼고 지난 3월 회사를 떠났음에도 불구, 2008년말까지 매달 100만달러를 받기로 돼 있었다. 이 같은 계약은 의회 청문회 하루 전날까지 유효했었다.

더욱 황당한 것은 AIG 계열사 임원들은 구제금융으로 받은 지원금 일부를 돈잔치에 썼다는 것이다. AIG 제너럴은 구제금융 일주일 뒤 캘리포티아 모나크 비치의 리조트에서 탑 세일 에이전트를 위한 자리를 마련했고 일주일동안 고급 스파와 음식값을 비롯, 44만2000달러를 거리낌없이 지출했다.

◇ 안 구하면 시장전체가 혼란.."어쩔수 없는 선택"

이처럼 AIG가 보험과는 상관없는 부실덩어리를 안은 문제아로 등장했지만 미국 정부는 괴씸죄를 적용할 여유도 없었다.

|

FRB는 당시 성명서에서 "AIG가 실패할 경우 이미 위기에 빠진 금융시장에 심각한 혼란을 더할 것으로 우려해 이같은 결정을 내렸다"고 밝혔다.

미국 정부는 돈을 꿔주는 방식으로 금융지원이라는 교모한 방법을 택했다. 마치 사모펀드나 전략적 투자자가 주식을 인수한 것과 비슷한 형식이다. AIG의 지분을 한시적으로 인수하고 지원을 해주면서 기존 스왑 및 파생상품 거래의 언와인딩(청산)을 막을 수 있었던 것이다.

◇사업부 매각 등 노력 불구, 리스크 여전

일부에서는 미국 정부의 지분 인수는 상당히 긍정적인 신용을 제공해 줬다고 평가했다. AIG가 지원금을 갚기만 하면 납세자들이 전혀 손해를 보지 않게 된다는 것이다.

|

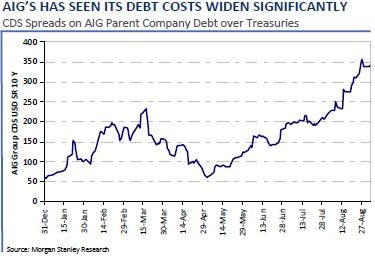

그러나 AIG에 대한 지원금은 이미 기존 850억 달러에서 378억 달러가 추가됐고 다시 얼마가 더 필요할지 모르는 상황이다.

이미 대출지원 당시부터 이정도 규모로는 `턱도 없을 것`이라는 우려가 쏟아져 나왔던 상황이었다. 지금까지 지원사격으로 들어간 돈만 1230억달러에 근접한다.

사업부문을 매각 중에 있지만 향후 신규사업이 제한될 수밖에 없고, AIG의 빈틈을 노린 경쟁사들의 공격적인 전략이나 인력 이탈까지 우려되고 있어 쉽지만은 않은 상태다. 특히 인력이탈의 경우 AIG가 그동안 인력유인을 위해 적은 현금대신 매력적인 주식보상 프로그램을 활용했다는 점에서 현실화될 부분이다. 이미 AIG 주가는 곤두박질쳤다.

메릴린치는 최근 보고서에서 잠재적으로 납입청구(calls)될 수 있는 규모가 CDS 관련 청구를 비롯, 259억 달러에 달할 것이라고 분석했다. 메릴린치는 AIG의 금융상품으로부터 나온 어떤 가치도 아예 추정하지 않겠다고 밝혔다. 신용시장 불확실성이 지속되는 한 제3자가 AIG의 금융상품 포지션에 확신을 가지고 접근하는 것 자체가 어려워졌다는 설명이다. AIG에 대한 의구심은 쉼 없이 계속되고 있다.

![[포토]우리 이웃을 위한 크리스마스 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500173t.jpg)

![[포토]메리크리스마스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400797t.jpg)

![[포토]즐거운 눈썰매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400779t.jpg)

![[포토]취약계층 금융 부담 완화, '인사말하는 이재연 원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400633t.jpg)

![[포토]국민의힘 의원총회, '모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400506t.jpg)

![[포토]윤석열 대통령 탄핵심판 첫 변론 준비기일 27일 예정대로 진행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400433t.jpg)

![[포토]'더불어민주당 원내대책회의'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400387t.jpg)

![[포토]국무회의 입장하는 한덕수 권한대행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400378t.jpg)

![[포토]은행권 소상공인 금융지원 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300609t.jpg)

![[포토]인사청문회 출석한 마은혁 헌법재판관 후보자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300404t.jpg)