[이데일리 박정수 기자] 하나금융투자는 3일

셀트리온(068270)에 대해 유럽의약품청(EMA)의 렉키로나주 동반심사(Rolling Review) 대해 가치를 부여할 때라며 목표주가를 36만4000원에서 39만원으로 7.14% 상향 조정했다. 투자의견은 ‘매수’를 유지했다.

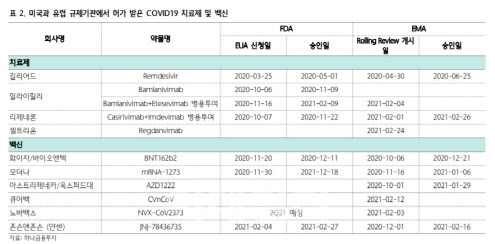

선민정 하나금융투자 연구원은 “셀트리온은 현지시각 기준 지난 2월 24일 유럽 EMA 산하 약물사용자문위원회(CHMP)에서 코로나19 치료제인 렉키로나주(성분명 레그단비맙)의 롤링 리뷰를 개시했다고 공시했다”며 “셀트리온은 1월 13일 발표했던 렉키로나주의 임상 2상 결과를 기반으로 롤링 리뷰를 위한 자료를 제출했으며, CHMP로부터 허가신청을 위한 검증과 평가를 받을 예정이다”고 전했다.

선민정 연구원은 “롤링 리뷰 검토 후 렉키로나주의 코로나19의 치료효과와 안전성이 입증되면 임상 3상이 완료되기 전 유럽 시장에서 시판할 수 있게 된다”며 “코로나19 바이러스 팬데믹으로 현재 유럽에서는 화이자·바이오앤텍, 모더나, 아스트라제네카, 존슨앤존슨 백신이 롤링 리뷰를 통해 조건부 허가를 획득했으며, 치료제로서는 길리어드사의 렘데시비르가 작년 6월 25일에, 2월 26일에는 리제네론사의 항체 치료제인 REGN-COV2가 롤링 리뷰를 통해 조건부 허가를 획득했다”고 설명했다.

앞서 1월 13일 셀트리온은 렉키로나주의 임상 2상 결과를 공개했으나, 효능에 대한 의구심과 글로벌 시장 진출에 대한 불확실성으로 인해 5거래일 연속 하락하며 주가는 발표 전 대비 18.5% 하락했다. 렉키로나주가 국내에서 조건부 허가를 승인 받아 시판된다 하더라도 셀트리온의 실적 개선 효과를 기대하기 어렵다는 판단에서다. 그러나 미국이나 유럽 시장에서 렉키로나주가 시판된다면 셀트리온은 올해 큰 폭으로 실적이 증가할 수 있을 것으로 전망했다.

선 연구원은 “2월 말 미국 정부는 일라이릴리사가 개발한 코로나19 항체 칵테일 치료제(bamlanivimab+etesevimab) 10만 도즈를 2억1000만달러에 구매했다”며 “도즈 당 2100달러(한화 약 235만원)에 구매한 것으로 옵션 계약으로 11월 25일까지 약 110만 도즈를 추가로 구매, 올해 일라이릴리사는 코로나19 치료제 매출만으로 약 2조8280억원 규모를 달성할 수 있을 것으로 예상된다”고 판단했다.

그는 “결국 환자 수가 많고 의약품 가격이 높게 책정되는 미국이나 유럽시장 진출에 성공한다면 렉키로나주의 매출은 기존 바이오시밀러와는 감히 비교할 수 없을 만큼 큰 규모가 예상된다”며 “올해 150~300만명 분으로 가격은 대략 일라이릴리의 40% 수준인 100만원 선에서 결정된다면 올해 렉키로나주 매출은 1조5000억~3조원이라는 기존 셀트리온의 연간 매출액에 맞먹는 규모로 추정될 수 있다”고 분석했다.

선 연구원은 “이익 또한 자체 개발해서 생산한 신약이라는 점에서 50%의 영업이익률을 그대로 적용한다면 1조원 가까운 이익 달성이 가능할 것으로 예상된다”며 “다만 코로나19 팬데믹이 지속 가능한 상황은 아니며, 백신 개발로 향후 환자 수가 급격히 감소할 것이라고 보는 시각도 존재해 이에 대한 밸류에이션 논란은 발생할 수 있으나 백신이 개발된다 하더라도 감염병 환자들은 발생하기 마련이며, 이에 대한 치료제는 필요하다”고 강조했다.

![[포토]계엄, '무장한 군인들 국회 출입 통제'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400054t.jpg)

![[포토]코스피-코스닥 동반 상승 마감](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300908t.jpg)

![[포토]따스한 온기를 퍼지는 행복촌](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300829t.jpg)

![[포토]이웃을 위한 연탄나눔봉사활동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300804t.jpg)

![[포토]한동훈, '여성의 힘으로 세상을 바꾸자'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300792t.jpg)

![[포토]설영희부띠끄 24W/25S 살롱 패션쇼](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300633t.jpg)

![[포토]유승민 "대한체육회장 공식 출마합니다"](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300064t.jpg)

![[포토]더불어민주당 원내대책회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300465t.jpg)

![[포토]'모두발언하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300359t.jpg)