[이데일리 유준하 기자] 유안타증권은 27일

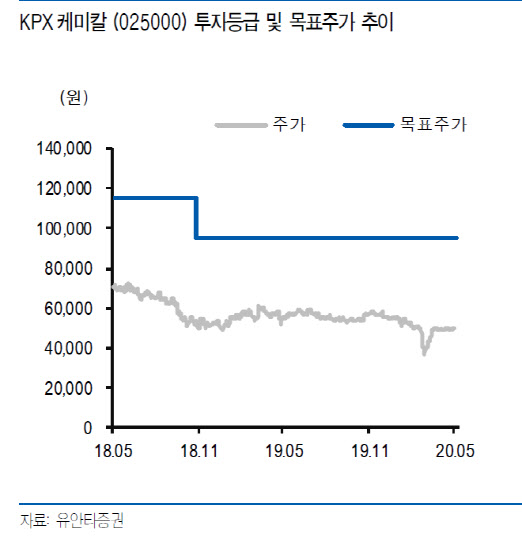

KPX케미칼(025000)에 대해 신종 코로나바이러스 감염증(코로나19)에도 견조한 실적을 유지했다고 평가하며 투자의견 ‘매수’와 목표가 9만5000원을 유지했다.

KPX케미칼의 올해 1분기 매출액과 영업이익은 1779억원, 124억원으로 매출액은 전년 동기 대비 비슷한 수준을 유지했으나 영업이익은 14% 감소했다. 황규원 유안타증권 연구원은 “사업 부문별 실적을 살펴보면 본사 97억원, 중국 27억원 등 이었다”며 “코로나19로 공장 가동률은 낮아졌지만 국내 설비가동률은 98%를 유지했고 원료인 폴리우레탄 원료(PO) 도입 가격이 안정화되며 영업이익률은 국내 6.8%와 중국 8.5%로 직전 분기 수준을 유지했다”고 평가했다.

황 연구원은 “코로나19의 영향으로 올해 2분기 실적 둔화가 예상되지만 3분기부터는 다시 회복 국면에 접어들 가능성이 높다”면서 “2분기에는 코로나19로 수출 물량이 10~15% 감소할 예정인데 미국과 인도의 제재로 인해 폴리프로필렌 글리콜(PPG) 판매물량에 타격을 받고 있기 때문”이라고 설명했다. 다만 “다행히 6월부터 미국과 인도의 경제 재가동으로 PPG 구매가 재개되면서 3분기에는 판매량 회복을 기대할 수 있을 것”이라고 전망했다.

이어 그는 “지난해부터 핵심 원료인 PO 구매처를 기존

SKC(011790)에서 저가의

S-OIL(010950)로 바꾸기 시작했으며 올해에도 원료비 절감에 따른 실적개선이 이루어질 것”이라며 “핵심 연료인 PO 구입처 변경 효과로 영업이익률이 기존 2~3%에서 7~8%로 높아졌다”고 말했다. 또한 “기존에는

SKC(011790)로부터 프로필렌 가격에 700달러를 더한 정도로 구입해왔지만 지난해부터

S-OIL(010950)로 거래선을 다변화했다”고 덧붙였다.

한편 유안타증권이 추정한 올해 KPX케미칼의 매출액, 영업이익은 6802억원, 484억원으로 매출액은 지난해보다 11.16% 감소한 반면 영업이익은 동일한 수치다. 황 연구원은 “분기 영업이익 예상치는 2분기 102억원, 3분기 126억원, 4분기 133억원으로 전년 동기 대비 각각 15.7%, 11.8%, 8% 감소한 수치”라고 설명했다.

![[포토] 평창고랭지 김장축제](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501303t.jpg)

![[포토] 종로학원, 대입 합격점수 예측 설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501114t.jpg)

![[포토]이재명 민주당 대표 '징역 1년에 집행유예 2년'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501110t.jpg)

![[포토]'구속VS무죄' 이재명 공판 앞두고 쪼개진 서초동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500881t.jpg)

![[포토] 개인정보보호위원회 기자설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500752t.jpg)

![[포토]고생했어~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401524t.jpg)

![[포토] 걷고 싶은 거리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401206t.jpg)

![[포토] 광복 80주년 기념사업 시민위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401169t.jpg)

![[포토]1400원 뚫은 원-달러 환율…외환당국 '적극개입' 시그널](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401121t.jpg)

![[이車어때]"8800만원짜리 드림카"…벤츠 AMG A 45 S 4MATIC+](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600177h.jpg)