[이데일리 김윤지 기자] 메리츠증권은 현재 유가증권시장 주도주에 대해 장기적인 추가 상승 여력은 충분하나 단기적으로는 하락 변동성에 주의해야 한다고 판단했다.

강봉주 메리츠증권 연구원은 16일 보고서에서 “6월 이후 한국을 포함한 주요국 증시의 장중 변동성이 커지며 횡보 국면이 지속 중”이라면서 “소프트웨어, 게임, 제약, 바이오 업종은 코로나 국면 이후 저금리 심화, 언택트, 플랫폼 경제 가속화 전망, 신약 개발 기대감에 힘입어 주가 강세와 주가수익비율(PER) 상향이 가속화됐다”고 판단했다.

강 연구원은 지금의 주가 수준에 대해 “한국, 미국 모두 12개월보다 18개월 예상 이익 기준의 PER로 평가해야 설명이 가능하다”면서 “미국은 12개월 예상 PER이 22배로 90년대 말 닷컴 버블 당시 수준”이라고 분석했다. 풍부한 유동성이 낙관적 성장 기대감을 반영시키고 있다는 점은 긍정적이나 기대가 과도하게 앞서 가거나 분기 실적이 일시적으로 실망스러울 경우 단기 주가 하락 위험이 커질 수 있다고 우려했다.

최근 성장주의 강세는 한국 외에도 전세계 증시의 공통적 현상이다. 강 연구원은 “디지털, 플랫폼 경제의 승자 독식 경향을 고려하면 장기적으로 한국을 포함한 미국 제외 국가의 성장주 추가 상승 여력은 충분하다”면서 “페이스북, 아마존, 구글 등 플랫폼 경제가 더욱 진행된 미국의 경우 성장주 강세폭이 기타 국가보다 훨씬 크기 때문”이라고 설명했다.

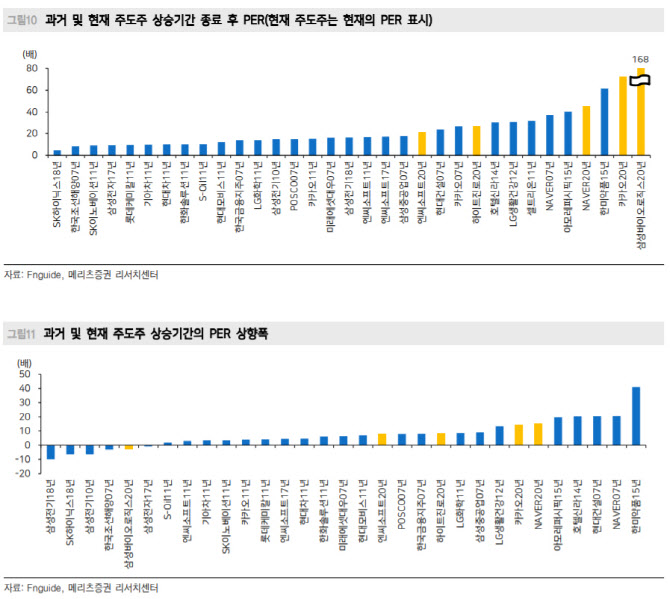

또 과거 주도주 상승 사이클 패턴과 비교해도 상승 기간과 상승폭 측면에서는 절반 정도 수준으로 단순 비교시 장기 상승 여력이 충분한 것으로 평가했다. 다만 밸류에이션 상으로 과거 주도주 PER 범위 상단에 위치했다. 과거 주도주 상승 패턴상 주가 고점의 PER 중앙값이 16.4배였던 점에 비해 현 주도주는 가장 PER이 낮은

엔씨소프트(036570)가 21배,

삼성바이오로직스(207940)는 168배에 달한다. 강 연구원은 “초저금리 환경과 현 주도주의 무형자산의 가치의 반영의 결과”라면서 “단기적으로는 밸류에이션 부담 논란과 하락 변동성 위험이 증가할 수 있다”고 내다봤다. 해당 주도주에 대한 외국인의 매수 지속성이 일관되게 나타나지 않다는 점도 주목해야 한다고 덧붙였다.

![[포토]'모두발언하는 박찬대 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600463t.jpg)

![[포토] 금융통화위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600455t.jpg)

![[포토]'모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600443t.jpg)

![[포토]권영세 '이재명 대표, 이제 흡족하십니까?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600419t.jpg)

![[포토] 조사 마친 윤석열 대통령](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501678t.jpg)

![[포토] 코스피, 코스닥 내림세...](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501243t.jpg)

![[포토]'내란 우두머리 피의자' 윤석열 대통령 공수처로 이동](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501058t.jpg)

![[포토] 네스프레소 2025 캠페인 론칭 토크쇼](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501014t.jpg)

![[포토] '와일드무어' 미디어 행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501005t.jpg)

![[포토]공수처 차고로 들어가는 윤 대통령 차량](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500861t.jpg)

![[포토]박현경,백여 명의 팬들과 즐거운 출정식 개최](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011200149h.jpg)

![[속보]국힘, 계엄 특검법 당론 발의키로…108명 전원 참여](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011600710h.jpg)